問題來源:

【考點26】個人股票期權所得個人所得稅的征稅方法(★★★)

1.股票期權所得。

企業員工股票期權(以下簡稱“股票期權”)是指上市公司按照規定的程序授予本公司及其控股企業員工的一項權利,該權利允許被授權員工在未來時間內以某一特定價格購買本公司一定數量的股票。

2.對因特殊情況,員工在行權日之前將股票期權轉讓的,以股票期權的轉讓凈收入,作為工資、薪金所得征收個人所得稅。

股票期權的轉讓凈收入,一般是指股票期權轉讓收入。如果員工以折價購入方式取得股票期權的,可以股票期權轉讓收入扣除折價購入股票期權時實際支付的價款后的余額,作為股票期權的轉讓凈收入。

3.員工行權日應按下列公式計算工資、薪金應納稅所得額:

股票期權形式的工資、薪金應納稅所得額=(行權股票的每股市場價-員工取得該股票期權支付的每股施權價)×股票數量

公式中“員工取得該股票期權支付的每股施權價”,一般是指員工行使股票期權購買股票實際支付的每股價格。如果員工以折價購入方式取得股票期權的,上述施權價可包括員工折價購入股票期權時實際支付的價格。

4.應納稅款的計算。

認購股票所得(行權所得)的稅款計算。員工因參加股票期權計劃而從中國境內取得的所得,按規定應按工資、薪金所得計算納稅的,在2022年12月31日前,對該股票期權形式的工資、薪金所得不并入當年綜合所得,全額單獨適用綜合所得稅率表,計算納稅。計算公式為:

應納稅額=股權激勵收入×適用稅率-速算扣除數

居民個人一個納稅年度內取得兩次以上(含兩次)股權激勵的,應合并按上述規定計算納稅。

5.凡取得股票期權的員工在行權日不實際買賣股票,而按行權日股票期權所指定股票的市場價與施權價之間的差額,直接從授權企業取得價差收益的,該項價差收益應作為員工取得的股票期權形式的工資薪金所得,按照上述有關規定計算繳納個人所得稅。

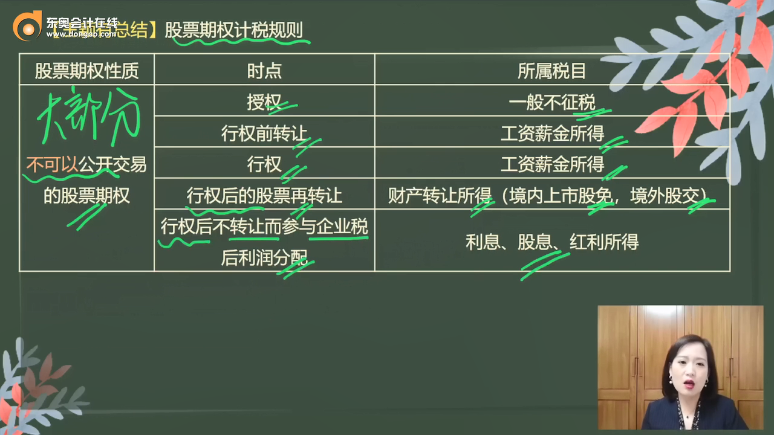

【王穎有總結】股票期權計稅規則

|

股票期權性質 |

時點 |

所屬稅目 |

|

不可以公開交易的股票期權 |

授權 |

一般不征稅 |

|

行權前轉讓 |

工資薪金所得 |

|

|

行權 |

工資薪金所得 |

|

|

行權后的股票再轉讓 |

財產轉讓所得(境內上市股免,境外股交) |

|

|

行權后不轉讓而參與企業稅后利潤分配 |

利息、股息、紅利所得 |

|

|

可以公開交易的股票期權 |

授權 |

工資薪金所得 |

|

行權前轉讓 |

財產轉讓所得 |

|

|

行權 |

不計算征稅 |

|

|

行權后的股票再轉讓 |

財產轉讓所得 (境內上市股免,境外股交) |

|

|

行權后不轉讓而參與企業稅后利潤分配 |

利息、股息、紅利所得 |

【王穎有提示】

(1)上市公司授予個人的股票期權、限制性股票和股權獎勵,經向主管稅務機關備案,個人可自股票期權行權、限制性股票解禁或取得股權獎勵之日起,在不超過12個月的期限內繳納個人所得稅。

(2)非上市公司授予本公司員工的股票期權、股權期權、限制性股票和股權獎勵,符合規定條件的,經向主管稅務機關備案,可實行遞延納稅政策,即員工在取得股權激勵時可暫不納稅,遞延至轉讓該股權時納稅;股權轉讓時,按照股權轉讓收入減除股權取得成本以及合理稅費后的差額,適用“財產轉讓所得”項目,按照20%的稅率計算繳納個人所得稅。

股權轉讓時,股票(權)期權取得成本按行權價確定,限制性股票取得成本按實際出資額確定,股權獎勵取得成本為零。

汪老師

2022-07-13 14:20:23 1400人瀏覽

勤奮刻苦的同學,您好:

咱們通俗地舉例子說明一下整個流程:

小張在一家上市公司工作,表現突出,公司獎勵了一部分股票期權,說小張在這家公司再干兩年就能行權,授權后沒行權前,其實這個股票期權就是一張大餅,等待期的2年其實跟小張沒特別大關系(行權前轉讓的可能性其實微乎其微),故授權時一般不征稅。兩年后,小張行權了,因為這屬于小張因工作取得的所得,行權時按照工薪交稅。行權后,這就是小張的股票了,就跟小張在市場上買的一樣,可以自己隨便買賣了,是自己的財產,再轉讓就是賣股票,屬于財產轉讓所得;不轉讓而是持股每年拿分紅,屬于股息紅利。

您再理解一下,如有其他疑問歡迎繼續交流,加油!

相關答疑

-

2024-07-20

-

2023-11-24

-

2021-08-23

-

2020-10-12

-

2020-09-20

津公網安備12010202000755號

津公網安備12010202000755號