問題來源:

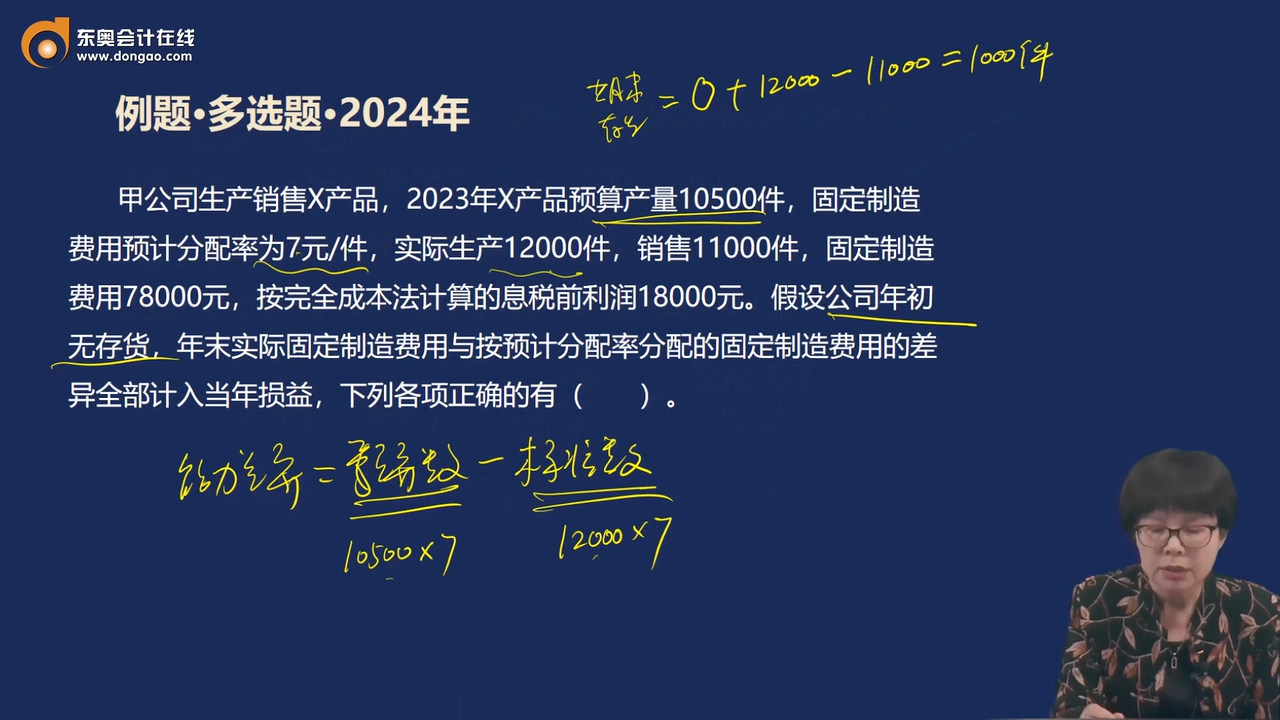

例題·多選題·2024年

A.因實際產量與預算產量不同造成固定制造費用有利差異10500元

B.按照變動成本法計算的2023年息稅前利潤11500元

C.固定制造費用2023年的預算總額73500元

D.完全成本法下計入當年損益的固定制造費用為71000元

【答案】ACD

【解析】實際產量與預算產量不同造成的固定制造費用差異屬于固定制造費用能力差異,固定制造費用能力差異=(預算產量-實際產量)×標準分配率=(10500-12000)×7=-10500(元)(有利差異),選項A正確。完全成本法下的息稅前利潤-變動成本法下的息稅前利潤=期末存貨中的固定制造費用-期初存貨中的固定制造費用,18000-變動成本法下的息稅前利潤=(12000-11000)×7-0,因此變動成本法下的息稅前利潤=18000-(12000-11000)×7=11000(元),選項B錯誤。2023年固定制造費用預算總額=10500×7=73500(元),選項C正確。完全成本法下計入當年損益的固定制造費用=78000-(12000-11000)×7=71000(元),選項D正確。

查看完整問題

楊老師

2025-06-10 20:30:59 247人瀏覽

哈嘍!努力學習的小天使:

您提到的1000件是期末存貨量(生產12000件減去銷售11000件)。在完全成本法下,固定制造費用需要分攤到每個產品中,且分攤依據是預算分配率7元/件(而非實際發生額)。這是因為預算分配率是預先確定的成本分攤標準,無論實際產量如何,每件產品承擔的固定制造費用仍按預算分配率計算。因此期末存貨1000件中包含的固定制造費用為1000×7=7000元,這部分會保留在存貨成本中

每天努力,就會看到不一樣的自己,加油!有幫助(2)

答案有問題?

相關答疑

-

2024-07-23

-

2024-04-19

-

2023-07-06

-

2022-04-17

-

2021-08-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號