產權比率與凈財務杠桿有何區別?

兩者都是d除以e,那么問題來了,在計算β權益轉換時候,用哪個?兩者差別是什么?各用在什么情況的d除以e

問題來源:

甲公司是一家生產商,公司適用的所得稅稅率為25%,相關資料如下。

資料一:甲公司2019年相關財務數據如下表所示,假設甲公司成本性態不變,現有債務利息水平不變。

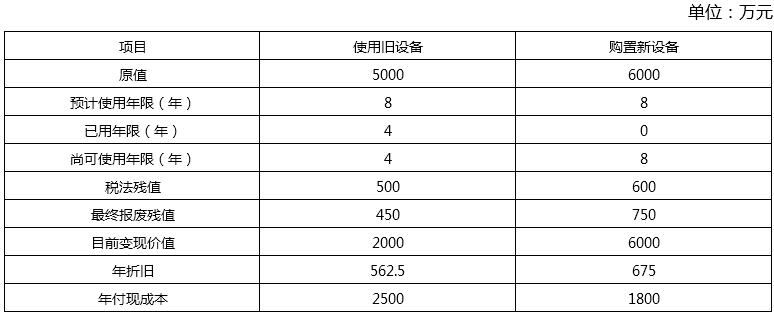

資料二:甲公司計劃2020年推出一款新型產品,產品生產所需要的設備可以使用原有的舊設備,也可以購置新設備。新舊設備相關資料如下表所示:

假設甲公司要求的最低報酬率為10%。

資料三:若購置新設備,為了滿足購置新設備的資金需求,甲公司設計了兩個籌資方案,第一個方案是向銀行借款籌集資金3000萬元,年利率為8%,同時發行優先股3000萬元,股息率9%;第二個方案是發行普通股1000萬股,每股發行價6元,甲公司2020年年初普通股股數為3000萬股。

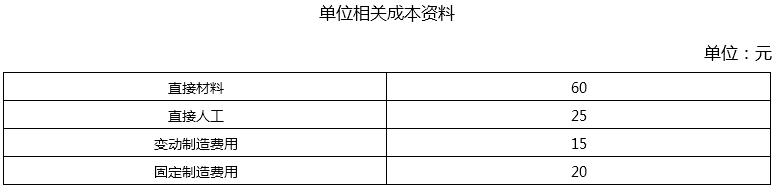

資料四:若生產該新產品需要利用一種零件,每年生產新產品需要零件20000件,外購成本每件120元,企業已有的生產車間有能力制造這種零件,自制零件的單位相關成本資料如下表所示:

如果公司現在具備足夠的剩余生產能力,但剩余生產能力可以轉移用于加工其他產品,每年可以節省外購成本40000元。

要求:

(1)根據資料一,計算甲公司的下列指標:①營運資本;②產權比率;③邊際貢獻率;④保本銷售額。

②產權比率=(30000+30000)/40000=1.5

③邊際貢獻率=(80000-30000)/80000=62.5%

④保本銷售額=25000/62.5%=40000(萬元)

(2)根據資料一,計算經營杠桿系數和財務杠桿系數。

DFL=(80000-30000-25000)/(80000-30000-25000-2000)=1.09

購置新設備:

①稅后年付現成本=1800×(1-25%)=1350(萬元)

②每年折舊抵稅=675×25%=168.75(萬元)

③殘值變價收入=750萬元

④殘值凈收益納稅=(750-600)×25%=37.5(萬元)

⑤NCF1~7=-1350+168.75=-1181.25(萬元)

NCF8=-1181.25+750-37.5=-468.75(萬元)

⑥NPV=-6000-1181.25×(P/A,10%,7)-468.75×(P/F,10%,8)=-6000-1181.25×4.8684-468.75×0.4665=-11969.47(萬元)

平均年成本=11969.47/(P/A,10%,8)=11969.47/5.3349=2243.62(萬元)

繼續使用舊設備:

①目前賬面價值=5000-562.5×4=2750(萬元)

②目前資產報廢損失=2750-2000=750(萬元)

③目前資產報廢損失抵稅=750×25%=187.5(萬元)

④殘值報廢損失抵稅=(500-450)×25%=12.5(萬元)

⑤NCF-=-2000-187.5=-2187.5(萬元)

NCF1~3=-2500×(1-25%)+562.5×25%=-1734.38(萬元)

NCF4=-1734.38+450+12.5=-1271.88(萬元)

NPV=-2187.5-1734.38×(P/A,10%,3)-1271.88×(P/F,10%,4)=-2187.5-1734.38×2.4869-1271.88×0.6830=-7369.42(萬元)

⑥平均年成本=7369.42/(P/A,10%,4)=7369.42/3.1699=2324.81(萬元)

由于購置新設備的平均年成本較低,應選擇購置新設備。

[(![]() -2000-3000×8%)×(1-25%)-3000×9%]/3000=[(

-2000-3000×8%)×(1-25%)-3000×9%]/3000=[(![]() -2000)×(1-25%)]/(3000+1000)

-2000)×(1-25%)]/(3000+1000)

解得:![]() =4400(萬元)

=4400(萬元)

差額成本分析表

單位:元

|

|

自制成本 |

外購成本 |

|

變動成本 |

(60+25+15)×20000=2000000 |

120×20000=2400000 |

|

機會成本 |

40000 |

|

|

相關成本合計 |

2040000 |

2400000 |

從表可知,自制成本2040000元低于外購成本2400000元,公司應該自制零部件。

參考教材P35、P40、P138、P142-P144、P228-P230、P235、P238、P394、P397-P398、P413-P414;參考輕一P34、P36、P141-P142、P251、P253、P447-P448、P464

樊老師

2020-08-06 17:05:52 10222人瀏覽

產權比率是傳統報表下的指標,等于總負債/股東權益。

凈財務杠桿是管理用財務報表的計算指標,等于凈負債/股東權益。

在計算β權益轉換時候,需要看題中報表給的是傳統報表還是管理用報表。如果是傳統報表,就用總負債/股東權益。如果是管理用財務報表,就用凈負債/股東權益。

您看您可以理解么?若您還有疑問,歡迎提問,我們繼續討論,加油~~~~~~~~~~~相關答疑

-

2023-12-08

-

2023-07-09

-

2022-06-09

-

2021-09-11

-

2021-06-18

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號