股權(quán)轉(zhuǎn)讓,股息紅利所得的個人所得稅和企業(yè)所得稅處理

麻煩老師幫我總結(jié)一下,像利息,股息所得,轉(zhuǎn)讓股權(quán)債權(quán),還有像限售股可轉(zhuǎn)債他們的個人所得稅和企業(yè)所得稅分別是怎么處理的? 還有對應(yīng)的時間問題一年半年有什么區(qū)別?還有上述問題在居民企業(yè),非居民企業(yè)之間之間有什么區(qū)別嗎? 麻煩老師詳細(xì)解釋一下,謝謝!

問題來源:

正確答案:A,B

答案分析:選項CD:不得在企業(yè)所得稅前扣除。

本題考查企業(yè)所得稅稅前扣除項目的規(guī)定。

【考點位置】P228——四

【解題關(guān)鍵】計算企業(yè)所得稅應(yīng)納稅所得額時不得扣除的項目:

(1)向投資者支付的股息、紅利等權(quán)益性投資收益款項。

(2)企業(yè)所得稅稅款。

(3)稅收滯納金。

(4)罰金、罰款和被沒收財物的損失。

(5)超過規(guī)定標(biāo)準(zhǔn)的捐贈支出(當(dāng)年不可扣)。

(6)贊助支出(指企業(yè)發(fā)生的與生產(chǎn)經(jīng)營活動無關(guān)的各種非廣告性質(zhì)的贊助支出)。

(7)未經(jīng)核定的準(zhǔn)備金支出。

(8)企業(yè)之間支付的管理費、企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的租金和特許權(quán)使用費,以及非銀行企業(yè)內(nèi)營業(yè)機構(gòu)之間支付的利息。

(9)與取得收入無關(guān)的其他支出。

許老師

2020-09-20 12:50:32 5701人瀏覽

這里老師將您的問題匯總總結(jié)一下:

企業(yè)所得稅:

股票轉(zhuǎn)讓所得:沒有免稅的優(yōu)惠,正常計稅;

轉(zhuǎn)讓股權(quán)所得:轉(zhuǎn)讓股權(quán)收入扣除為取得該股權(quán)所發(fā)生的成本后,為股權(quán)轉(zhuǎn)讓所得,正常計稅;

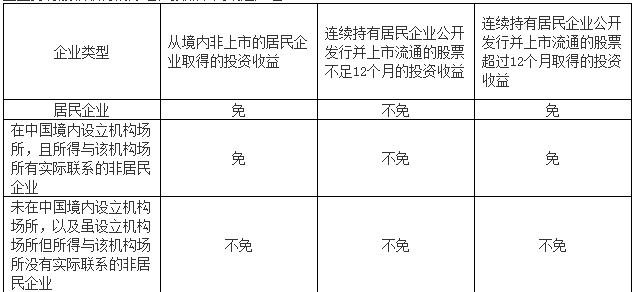

持有期間所得(股息紅利):居民企業(yè)直接投資于居民企業(yè)取得的投資收益,或者在我國境內(nèi)設(shè)立機構(gòu)場所的非居民企業(yè)從居民企業(yè)取得的與其所設(shè)機構(gòu)場所有實際聯(lián)系的投資收益:

如果被投資企業(yè)是非上市公司,則沒有期限限制,都是免稅的;

如果被投資企業(yè)是上市公司,則持股12個月以上的,免稅;持股不足12個月的,征稅。

轉(zhuǎn)讓限售股:

(1)企業(yè)代持限售股:每次轉(zhuǎn)讓都應(yīng)該按收入減去原值和合理稅費(沒有憑證不能準(zhǔn)確計算的,按轉(zhuǎn)讓收入15%計算)計算繳納企業(yè)所得稅,以后將轉(zhuǎn)讓收入余額轉(zhuǎn)付給所有人的時候不再納稅(個人和企業(yè)都不納稅)。

(2)企業(yè)轉(zhuǎn)讓自己持有的限售股:在解禁前已簽協(xié)議轉(zhuǎn)讓的,但未變更登記的,對轉(zhuǎn)讓方不繳納企業(yè)所得稅,應(yīng)該在以后登記的時候再計算納稅。

個人所得稅:

股票轉(zhuǎn)讓所得:境內(nèi)上市的股票,暫不征稅;境外上市的股票,征稅。

轉(zhuǎn)讓股權(quán)所得:按照“財產(chǎn)轉(zhuǎn)讓所得”繳納個稅。

持有期間所得(股息紅利):個人從公開發(fā)行和轉(zhuǎn)讓市場取得的上市公司股票,持股期限在1個月以內(nèi)(含1個月)的,其股息紅利所得全額計入應(yīng)納稅所得額;持股期限在1個月以上至1年(含 1年)的,暫減按50%計入應(yīng)納稅所得額;持股期限超過1年的,免稅。上述所得統(tǒng)一適用20%的稅率。

個人從非上市公司取得的股息、紅利,按照20%的稅率繳納個人所得稅。

轉(zhuǎn)讓限售股:按照財產(chǎn)轉(zhuǎn)讓所得計稅。

個人在限售股解禁前多次轉(zhuǎn)讓的,轉(zhuǎn)讓方對每次轉(zhuǎn)讓所得均應(yīng)按規(guī)定征收個人所得稅。應(yīng)納稅額=[限售股轉(zhuǎn)讓收入-(限售股原值+合理稅費)]×20%

【提示】沒有原值憑證或不能準(zhǔn)確計算的,按照轉(zhuǎn)讓收入的15%確定原值和稅費,這里和企業(yè)代個人持有限售股的規(guī)定一致的。

希望可以幫到您~祝您考試順利通過!

相關(guān)答疑

-

2024-08-12

-

2023-08-08

-

2020-09-19

-

2020-09-05

-

2020-08-26

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號