FOB價格作為出口退稅依據是否會比購進原材料退稅多

出口退稅依據:FOB價格,這不是售價嗎?采用FOB作為依據,是不是退的要比購進的原材料退的要多啊?

問題來源:

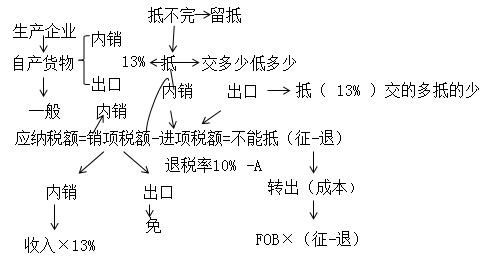

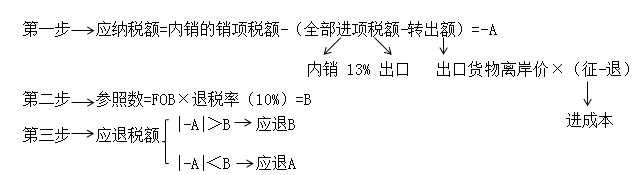

【知識點三】退稅額的計算★

1.生產企業退稅額的計算★

第一步:當期應納稅額=當期內銷銷項稅額-(當期全部進項稅額-進項轉出額)-留抵稅額=-A

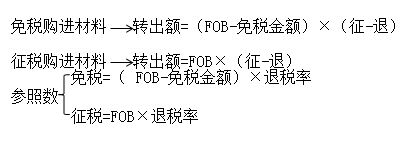

轉出額一:FOB×(征稅率-退稅率)

轉出額二:(FOB-保稅進口料件金額)×(征稅率-退稅率)

保稅進口料件金額=進料加工出口貨物人民幣離岸價×進料加工計劃分配率

【提示】只有在退稅率低于征稅率時,才需要計算轉出額。

第二步:

參照數(名義退稅額)=FOB×退稅率=B

或(FOB-保稅進口料件金額)×退稅率=B

第三步:應退稅額

(1)如∣-A∣≤B 則 :

當期應退稅額=∣-A∣

當期免抵稅額=B-∣-A∣=C(作為城建稅、教育費附加的計稅依據)

(2)如∣-A∣>B 則:

當期應退稅額=B

當期免抵稅額=0

結轉下期抵扣的稅額=∣-A∣-B=C

喬老師

2020-08-28 15:01:33 4161人瀏覽

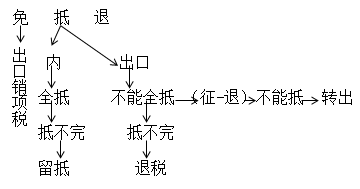

是的,您的理解是正確的,所以一般規定的退稅率比征稅率低,以此來平衡。

對于生產企業來說承擔的進項稅額,是以前購進以及生產過程中發生的各種可以抵扣的進項稅額(包括原料、輔料、水電費等的各種進項稅額)。但是這部分進項稅額不能準確的區分出到底出口的貨物中含有多少(因為即使知道所有的購進涉及的總進項稅額,但是總的進項稅還是要生產很多的產品,這些產品可能不是全部出口,還有內銷的和在產品以及庫存商品等等),所以為了方便計算,稅法規定統一用出口貨物的離岸價×退稅率來計算免抵退稅額。

這里計算的免抵退稅并不是實際的以前承擔的進項稅額,只是一個大約的數,所以要清楚這一點,可以理解成這是沒有辦法的辦法。

相關答疑

-

2025-03-15

-

2024-07-24

-

2024-07-11

-

2023-11-12

-

2023-02-10

津公網安備12010202000755號

津公網安備12010202000755號