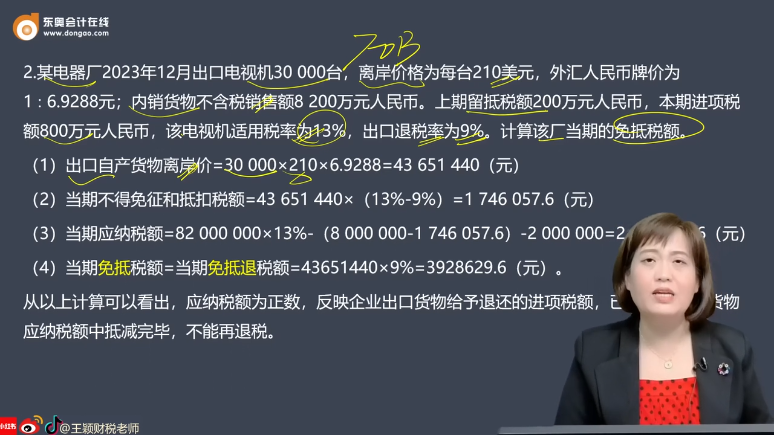

為什么不得免征和抵扣稅額計算要用FOB價格

為什么不得免征和抵扣的稅額不直接用進項稅額來計算?不是說退稅退的是進項嗎?那為什么要用fob價格計算呢?就像這道題,為什么不得免征和抵扣的金額要用43651440*0.04而不是用8000000*(0.04/0.13)來計算?

問題來源:

孫老師

2024-07-11 10:59:53 657人瀏覽

因為生產企業既有出口、又有內銷,很難區分800萬元中,哪些是出口的、哪些用于了內銷~

實務之中出口應退的數字很難取得,因此只能用一個相對容易取得并且比較準確的價格來進行計算——出口發票上的離岸價(FOB價)

所以您看,計算退稅限額(免抵退稅額)用的也是FOB價~

出口退稅限額是采用“FOB價×退稅率”來實現的。但FOB價是一個銷售價格,一般要比企業發生的成本總額要高,出口退稅要退的是進項稅額,若直接采用FOB價乘以征稅率就會導致國家將企業并沒有實際發生的進項稅額予以退還,這樣就不是退稅而是補貼,因此只能采取降低退稅率的方法來求得一種相對的平衡。所以一般退稅率≤征稅率。

征稅率和退稅率之間會產生差額,這部分差額不予退還,也不能抵扣,是需要企業自行承擔的成本,要從進項稅額中予以剔除,作進項稅額轉出處理,在會計上計入主營業務成本。

當期不得免征和抵扣稅額=當期出口貨物離岸價格×外匯人民幣折合率×(出口貨物適用稅率-出口貨物退稅率)-當期不得免征和抵扣稅額抵減額

當期不得免征和抵扣稅額抵減額=當期免稅購進原材料價格×(出口貨物適用稅率-出口貨物退稅率)

簡化公式:

當期不得免征和抵扣稅額=(外銷額FOB-免稅購進原材料價格)×(征稅率-退稅率)

“剔”的步驟只存在于退稅率低于征稅率的情況之下,需將計算出的差額部分的進項稅計入出口貨物勞務成本。

相關答疑

-

2024-07-16

-

2023-11-12

-

2023-02-10

-

2022-05-29

-

2021-08-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號