收購農(nóng)產(chǎn)品未分別核算如何抵扣進項稅?

取得了小規(guī)模納稅人代開的增值稅專用發(fā)票,然后用于9%的項目和13%的項目,但9%和13%的項目未分別核算,如何抵扣進項稅

問題來源:

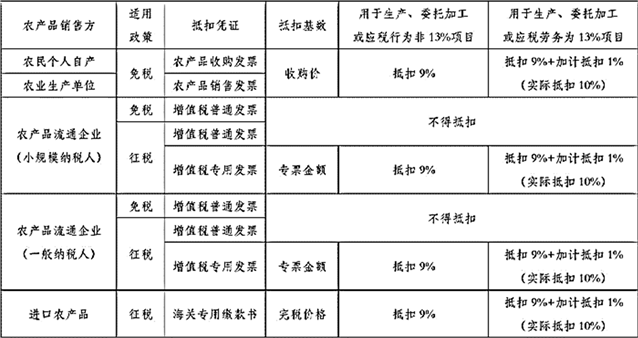

【提示】CPA稅法教材對于納稅人購進用于生產(chǎn)或委托加工13%稅率貨物的農(nóng)產(chǎn)品,直接按照10%的扣除率計算進項稅額,具體的分兩步抵扣并沒有具體說明,考生對此知識點知曉即可。

(3)納稅人購進農(nóng)產(chǎn)品既用于生產(chǎn)或委托加工13%稅率貨物又用于生產(chǎn)銷售其他貨物服務(wù)的,應(yīng)當(dāng)分別核算用于生產(chǎn)或委托加工13%稅率貨物和其他貨物服務(wù)的農(nóng)產(chǎn)品進項稅額。未分別核算的,統(tǒng)一以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。

【總結(jié)】一般納稅人購進普通農(nóng)產(chǎn)品進項稅額抵扣歸納

孫老師

2022-06-11 16:42:14 1291人瀏覽

未分別核算的,應(yīng)統(tǒng)一以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。《財政部稅務(wù)總局關(guān)于簡并增值稅稅率有關(guān)政策的通知》(財稅〔2017〕37號)和《財政部稅務(wù)總局海關(guān)總署關(guān)于深化增值稅改革有關(guān)政策的公告》(財政部稅務(wù)總局海關(guān)總署公告2019年第39號)規(guī)定,納稅人購進農(nóng)產(chǎn)品既用于生產(chǎn)銷售13%稅率貨物又用于生產(chǎn)銷售其他貨物服務(wù)的,應(yīng)當(dāng)分別核算用于生產(chǎn)銷售13%稅率貨物和其他貨物服務(wù)的農(nóng)產(chǎn)品進項稅額。未分別核算的,統(tǒng)一以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。

根據(jù)上述規(guī)定,由于未分別核算,購入農(nóng)產(chǎn)品不可以按照10%的扣除率計算進項稅額,應(yīng)統(tǒng)一以增值稅專用發(fā)票或海關(guān)進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農(nóng)產(chǎn)品收購發(fā)票或銷售發(fā)票上注明的農(nóng)產(chǎn)品買價和9%的扣除率計算進項稅額。

您看一下,如有其他問題歡迎隨時交流~~

相關(guān)答疑

-

2023-11-16

-

2021-07-28

-

2021-07-16

-

2021-06-22

-

2020-09-25

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號