問題來源:

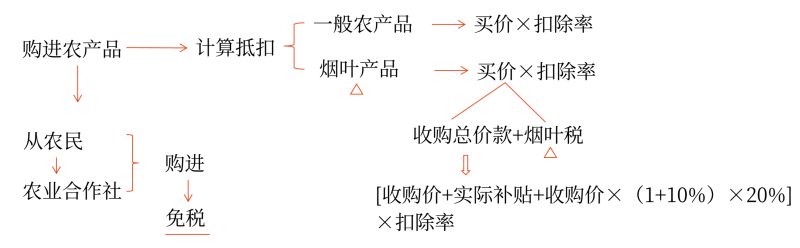

2.計算抵扣 | (1)購進農產品直接銷售或生產9%稅率貨物后銷售或用于服務: | ①從按照簡易計稅方法依照3%征收率計算繳納增值稅的小規模納稅人取得專用發票的,以專用發票上注明的金額和9%的扣除率計算進項稅額 進項稅額=專票注明的金額×9% ②取得農產品銷售發票或收購發票的,以銷售發票或收購發票上注明的買價和9%的扣除率計算進項稅額 進項稅額=買價×9% |

★(2)購進農產品深加工后銷售 | 納稅人購進用于生產或委托加工13%稅率貨物的農產品。按照10%的扣除率抵扣 | |

★(3)從農業生產者處購進煙葉產品進項稅額的抵扣 | 煙葉稅應納稅額=收購煙葉實際支付的價款總額×稅率(20%) 準予抵扣的進項稅額=(收購煙葉實際支付的價款總額+煙葉稅應納稅額)×扣除率 【提示】 在計算煙葉稅時,實際支付的價款總額=收購價款+價外補貼 其中,價外補貼統一按煙葉收購價款的10%計算 計算進項稅抵扣時,實際支付的價款總額=收購價款+實際支付給煙農的價外補貼(不是統一按照煙葉收購價款的10%計算的) |

購進農產品進項稅額抵扣的具體操作方法:可分為以下兩個環節:

一是在購進當期,所有納稅人按照購進農產品抵扣進項稅額的一般規定,憑票據實抵扣或者憑票計算抵扣。(9%)

二是將購進農產品用于生產銷售或委托加工13%稅率貨物的納稅人,在生產領用農產品當期,根據領用的農產品加計1%抵扣進項稅額。(即10%)

購進農產品,既用于13%稅率貨物又用于生產銷售其他貨物服務的,應當分別核算用于13%稅率貨物和其他貨物服務的農產品進項稅額。

未分別核算的,統一以增值稅專用發票或海關進口專用繳款書上注明的增值稅額為進項稅額,或以農產品收購發票或銷售發票上注明的農產品買價和9%的扣除率計算進項稅額。

查看完整問題

汪老師

2023-11-16 14:41:20 977人瀏覽

哈嘍!努力學習的小天使:

那么是不能抵扣進項稅額的,因為普票不是可抵扣進項稅額的憑證。

每個努力學習的小天使都會有收獲的,加油!

有幫助(5)

答案有問題?

相關答疑

-

2024-03-07

-

2023-07-30

-

2022-08-19

-

2021-07-28

-

2021-06-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號