農產品批發零售環節增值稅抵扣問題解析

納稅人從批發、零售環節購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發票,不得作為計算抵扣進項稅額的憑證。

我想問問,后面有題說,零售環節賣農產品是征稅的不免稅。

1.農產品不等于蔬菜嗎?

從農民處買農產品,然后再菜場/商店里買,可以抵扣9%買進項,然后賣出的時候到底是免稅還是不免稅。

問題來源:

DAY 03

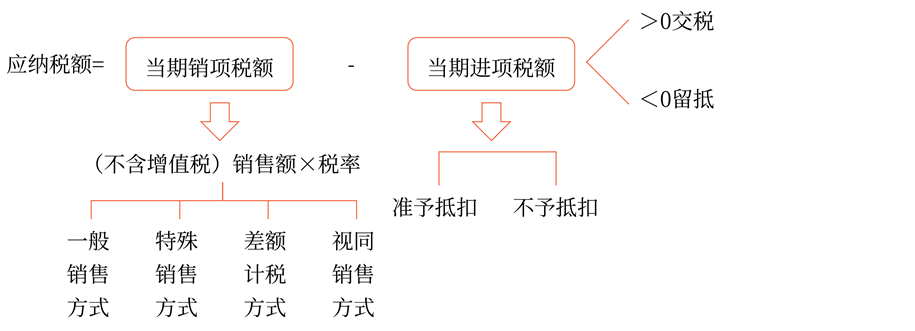

一般計稅方法下應納稅額的計算(1) 必學指數 ★★★

(一)銷項稅額的計算

1.一般銷售方式下銷售額的確定

(1)銷項稅額=銷售額×適用稅率。

|

銷售額包含的內容 |

①向購買方收取的全部價款(不含增值稅) ②向購買方收取的價外費用(視為含增值稅要換算成不含增值稅的,根據銷售的標的來確定適用的稅率作價稅分離) |

|

銷售額的換算 |

銷售額=含增值稅的銷售額÷(1+稅率) |

(2)價外費用是指價外收取的各種性質的收費,一般為含稅價,不包括各種代收代付的款項。

2.特殊銷售方式下銷售額的確認

(1)折扣方式銷售。

|

銷售方式 |

稅務處理 |

|

折扣銷售(商業折扣) |

折扣額可以從銷售額中扣減(要求在同一張發票的“金額”欄上分別注明) |

|

銷售折扣(現金折扣) |

折扣額不得從銷售額中減除 |

|

銷售折讓 |

折讓額可以從銷售額中減除 |

(2)包裝物押金處理。

|

時點 |

非酒類產品、啤酒、黃酒包裝物押金 |

除啤酒、黃酒外的其他酒類產品包裝物押金 |

|

收取時 |

不繳納增值稅 |

繳納增值稅(押金需換算為不含稅金額) |

|

逾期或超過 1年時 |

繳納增值稅 (押金需換算為不含稅金額) |

不再繳納增值稅 |

(3)其他特殊銷售方式。

|

銷售方式 |

銷售額的確定 |

|

以舊換新 |

一般貨物,按新貨同期不含稅銷售價格確定銷售額,不得扣減舊貨的收購價格 |

|

金銀首飾,按實際收到的不含稅銷售價格確定銷售額(扣減舊貨的收購價格) |

|

|

以物易物 |

雙方均作購銷處理,以各自發出的應稅銷售行為核算銷售額并計算銷項稅額,以各自收到的貨物、勞務、服務、無形資產、不動產核算購進金額并計算進項稅額 |

|

直銷企業 |

直銷企業——直銷員——消費者:銷售額為向直銷員收取的全部價款和價外費用 |

|

直銷企業(通過直銷員)——消費者:銷售額為向消費者收取的全部價款和價外費用 |

|

|

貸款服務 |

以提供貸款服務取得的全部利息及利息性質的收入為銷售額,不得扣減利息支出 |

|

直接收費 金融服務 |

以提供直接收費金融服務收取的手續費、傭金、酬金、管理費、服務費、經手費、開戶費、過戶費、結算費、轉托管費等各類費用為銷售額 |

![]() 識坑點

識坑點

![]()

拍賣行受托拍賣文物藝術品,委托方按規定享受免征增值稅政策的,拍賣行可以自己的名義就代為收取的貨物價款向購買方開具增值稅普通發票,對應的貨物價款不計入拍賣行的增值稅應稅收入。

3.按差額確定銷售額

|

應稅項目 |

關于銷售額的具體規定 |

|

金融商品轉讓 |

銷售額=賣出價-買入價 |

|

經紀代理服務 |

銷售額=取得的全部價款和價外費用-向委托方收取并代為支付的政府性基金或者行政事業性收費 |

|

融資租賃和融資性售后回租 |

(1)提供融資租賃服務(三方關系): 銷售額=取得的全部價款和價外費用-支付的借款利息(包括外匯借款和人民幣借款利息)-發行債券利息-車輛購置稅(租賃標的物為車輛時會用到) (2)提供融資性售后回租服務(兩方關系): 銷售額=取得的全部價款和價外費用(不含本金)-支付的借款利息(包括外匯借款和人民幣借款利息)-發行債券利息 |

|

航空運輸企業 |

銷售額=取得的全部價款和價外費用-代收的機場建設費-代售其他航空運輸企業客票而代收轉付的價款 |

|

客運場站服務(一般納稅人) |

銷售額=取得的全部價款和價外費用-支付給承運方的運費 |

|

旅游服務 (選擇差額計稅) |

銷售額=取得的全部價款和價外費用-向旅游服務購買方收取并支付給其他單位或者個人的住宿費、餐飲費、交通費、簽證費、門票費-支付給其他接團旅游企業的旅游費用 |

|

建筑服務 (適用簡易計稅) |

銷售額=取得的全部價款和價外費用-支付的分包款 |

|

房開企業(一般納稅人)銷售其開發的房地產項目(選擇簡易計稅的老項目除外) |

銷售額=取得的全部價款和價外費用-受讓土地時向政府部門支付的土地價款 |

|

轉讓外購不動產(一般納稅人選擇簡易計稅方法或小規模納稅人) |

銷售額=取得的全部價款和價外費用-該項不動產購置原價或取得不動產時的作價 |

|

勞務派遣服務 (選擇差額計稅) |

銷售額=取得的全部價款和價外費用-代用工單位支付給勞務派遣員工的工資、福利和為其辦理的社會保險及住房公積金 |

![]() 劃重點

劃重點

![]()

關于金融商品轉讓業務需注意以下幾點。

(1)不得扣除買賣交易中的其他稅費。

(2)轉讓金融商品出現的正負差,按盈虧相抵后的余額為銷售額。若相抵后出現負差,可結轉下一納稅期與下期轉讓金融商品銷售額相抵,但年末時仍出現負差的,不得轉入下一個會計年度。

(3)金融商品的買入價,可以選擇按照加權平均法或者移動加權平均法進行核算,選擇后36個月內不得變更。

(4)金融商品轉讓,不得開具增值稅專用發票。

(5)單位將其持有的限售股在解禁流通后對外轉讓,按照規定確定的買入價低于該單位取得限售股的實際成本價的,以實際成本價為買入價計算繳納增值稅。

(6)納稅人無償轉讓股票時,轉出方以該股票的買入價為賣出價,按照“金融商品轉讓”計算繳納增值稅;在轉入方將上述股票再轉讓時,以原轉出方的賣出價為買入價,按照“金融商品轉讓”計算繳納增值稅。

![]() 識坑點

識坑點

![]()

融資性售后回租發生在“兩方”關系中,按照“金融服務——貸款服務”繳納增值稅,稅率為6%。

融資租賃發生在“三方”關系中,按照“現代服務——租賃服務”繳納增值稅,稅率為9%或13%。

4.視同發生應稅行為銷售額的確定

必須遵從下列順序:

(二)進項稅額的確認和計算

1.準予從銷項稅額中抵扣的進項稅額

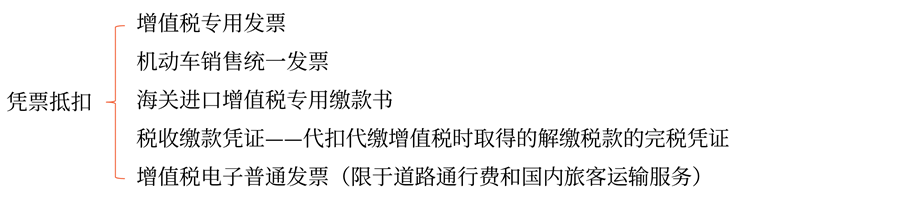

(1)一般貨物、勞務、服務、無形資產、不動產進項稅額的憑票抵扣

(2)農產品進項稅額的抵扣

|

抵扣方法 |

具體內容 |

||

|

憑票抵扣 |

(1)一般納稅人開具的增值稅專用發票→票面上的稅額 (2)海關進口增值稅專用繳款書→票面上的稅額 |

升級抵扣 納稅人購進用于生產銷售或委托加工13%稅率貨物的農產品,按照10%的扣除率計算可以抵扣的進項稅額 |

|

|

計算抵扣 |

(1)農產品銷售發票或收購發票→買價×扣除率(9%) (2)小規模納稅人按3%征收率代開或自開的增值稅專用發票→專票上注明的金額×扣除率(9%) |

||

|

核定抵扣 |

以購進農產品為原料生產銷售液體乳及乳制品、酒及酒精、植物油的增值稅一般納稅人,其購進農產品無論是否用于生產上述產品,均按照核定抵扣方法計算可以抵扣的進項稅額 |

||

![]() 識坑點

識坑點

![]()

納稅人從批發、零售環節購進適用免征增值稅政策的蔬菜、部分鮮活肉蛋而取得的普通發票,不得作為計算抵扣進項稅額的憑證。

納稅人購進農產品既用于生產銷售或委托加工13%稅率貨物又用于生產銷售其他貨物服務的,應當分別核算用于生產銷售或委托加工13%稅率貨物和其他貨物服務的農產品進項稅額;未分別核算的,統一以增值稅專用發票或海關進口增值稅專用繳款書上注明的增值稅額為進項稅額,或以農產品收購發票或銷售發票上注明的農產品買價和9%的扣除率計算進項稅額。

(3)道路、橋、閘通行費可以抵扣的進項稅額

|

項目 |

抵扣方法 |

|

道路通行費 |

增值稅電子普通發票→票面上的稅額 |

|

橋、閘通行費 |

通行費發票→橋、閘通行費發票上注明的金額÷(1+5%)×5% |

(4)國內旅客運輸服務進項稅額的抵扣

①取得增值稅專用發票的→票面上的稅額。

②未取得增值稅專用發票的見下表。

|

情形 |

進項稅額 |

|

取得增值稅電子普通發票 |

發票上注明的稅額 |

|

取得注明旅客身份信息的航空運輸電子客票行程單 |

(票價+燃油附加費)÷(1+9%)×9% |

|

取得注明旅客身份信息的鐵路車票 |

票面金額÷(1+9%)×9% |

|

取得注明旅客身份信息的公路、水路等其他客票 |

票面金額÷(1+3%)×3% |

![]() 識坑點

識坑點

![]()

保險服務進項稅額的抵扣。

①實物賠付→可以抵扣。

②現金賠付→不可以抵扣。

2.不得從銷項稅額中抵扣的進項稅額

|

類別 |

不得抵扣的具體項目 |

|

用于不產生 銷項稅額的項目 |

(1)用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的購進貨物、加工修理修配勞務、服務、無形資產和不動產,不得抵扣進項稅額 (2)其中涉及固定資產、無形資產(不包括其他權益性無形資產)、不動產的,僅指專用于上述項目的固定資產、無形資產、不動產;發生兼用于上述項目的準予全部抵扣 (3)納稅人租入固定資產、不動產,既用于一般計稅方法計稅項目,又用于簡易計稅方法計稅項目、免征增值稅項目、集體福利或者個人消費的,其進項稅額準予從銷項稅額中全額抵扣 |

|

非正常損失 |

(1)非正常損失是指因管理不善造成貨物被盜、丟失、霉爛變質,以及因違反法律法規造成貨物或者不動產被依法沒收、銷毀、拆除的情形 (2)在企業所得稅中,因管理不善等原因不得抵扣的進項稅額準予作為財產損失扣除 |

|

特殊規定 |

(1)購進的貸款服務、餐飲服務、居民日常服務和娛樂服務,不得抵扣進項稅額 (2)納稅人接受貸款服務向貸款方支付的與該筆貸款直接相關的投融資顧問費、手續費、咨詢費等費用,不得抵扣進項稅額 |

![]() 識坑點

識坑點

![]()

適用一般計稅方法的納稅人,兼營簡易計稅方法計稅項目、免征增值稅項目而無法劃分不得抵扣的進項稅額,按照下列公式計算不得抵扣的進項稅額:不得抵扣的進項稅額=當期無法劃分的全部進項稅額×(當期簡易計稅方法計稅項目銷售額+免征增值稅項目銷售額)÷當期全部銷售額

退還增量留抵稅額的規定。

生產并銷售非金屬礦物制品、通用設備、專用設備及計算機、通信和其他電子設備銷售額占全部銷售額的比重超過50%

|

享受的行業 |

一般行業 |

部分先進制造業 |

|

|

條件 |

一般 |

(1)納稅信用等級為A級或者B級 (2)申請退稅前36個月未發生騙取留抵退稅、出口退稅或虛開增值稅專用發票情形的 (3)申請退稅前36個月未因偷稅被稅務機關處罰兩次及以上的 (4)自2019年4月1日起未享受即征即退、先征后返(退)政策的 |

|

|

特殊 |

自2019年4月稅款所屬期起,連續6個月(按季納稅的,連續2個季度)增量留抵稅額均大于零,且第6個月增量留抵稅額不低于50萬元 |

增量留抵稅額大于零 |

|

|

允許退還的增量留抵稅額 |

增量留抵稅額×進項構成比例×60% |

增量留抵稅額×進項構成比例 |

|

![]() 提示

提示

![]()

(1)增量留抵稅額是跟2019年3月31日比新增加的期末留抵稅額。

(2)進項構成比例,為2019年4月至申請退稅前一稅款所屬期內已抵扣的增值稅專用發票(含稅控機動車銷售統一發票)、海關進口增值稅專用繳款書、解繳稅款完稅憑證注明的增值稅額占同期全部已抵扣進項稅額的比重。

(3)自2021年4月1日起,先進制造業納稅人的范圍有所擴大,但是教材并未收錄;同時自2022年4月1日起,進一步加大增值稅期末留抵退稅政策實施力度,考生簡單了解即可。

馮老師

2022-08-19 12:15:51 3452人瀏覽

1.農產品是包括蔬菜的,但是并不是農產品就是蔬菜,農產品還包括面粉、大米、蛋類等。

2.如果從農民處購買農產品,然后再到商場、商店賣,此時要看銷售的是否是肉蛋菜,因為肉蛋菜的流通環節免征增值稅。

也就是從農民處購買肉蛋菜,然后再到商場、商店賣,此時不可以抵扣進項稅額,銷售時免征增值稅。

從農民處購買肉蛋菜以外的農產品,然后再到商場、商店賣,此時可以抵扣進項稅額,銷售時需要繳納增值稅。

您理解下~有問題歡迎隨時交流~~

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2023-07-30

-

2023-07-13

-

2022-04-29

-

2021-07-28

-

2021-06-22

津公網安備12010202000755號

津公網安備12010202000755號