還是不太明白業(yè)務(wù)(4)為什么調(diào)增50萬(wàn)

問(wèn)題來(lái)源:

專(zhuān)題三 企業(yè)所得稅法

【子專(zhuān)題一】普通企業(yè)所得稅

2.(2019年考題改編)位于市區(qū)的醫(yī)藥制造企業(yè)上市公司甲為增值稅一般納稅人。2022年甲企業(yè)實(shí)現(xiàn)營(yíng)業(yè)收入100000萬(wàn)元、投資收益5100萬(wàn)元;發(fā)生營(yíng)業(yè)成本55000萬(wàn)元、稅金及附加4200萬(wàn)元、管理費(fèi)用5600萬(wàn)元、銷(xiāo)售費(fèi)用26000萬(wàn)元、財(cái)務(wù)費(fèi)用2200萬(wàn)元、營(yíng)業(yè)外支出800萬(wàn)元。甲企業(yè)自行計(jì)算會(huì)計(jì)利潤(rùn)為11300萬(wàn)元。

2023年2月甲企業(yè)進(jìn)行2022年所得稅匯算清繳時(shí)聘請(qǐng)了某會(huì)計(jì)師事務(wù)所進(jìn)行審核,發(fā)現(xiàn)如下事項(xiàng):

(1)5月接受母公司捐贈(zèng)的原材料用于生產(chǎn)應(yīng)稅藥品,取得增值稅專(zhuān)用發(fā)票,注明價(jià)款1000萬(wàn)元、稅款130萬(wàn)元,進(jìn)項(xiàng)稅額已抵扣,企業(yè)將1130萬(wàn)元計(jì)入資本公積,贈(zèng)與雙方無(wú)協(xié)議約定。

(2)6月采用支付手續(xù)費(fèi)方式委托乙公司銷(xiāo)售藥品,不含稅價(jià)格為3000萬(wàn)元,成本為2500萬(wàn)元,藥品已經(jīng)發(fā)出;截止2022年12月31日未收到代銷(xiāo)清單,甲企業(yè)未對(duì)該業(yè)務(wù)進(jìn)行增值稅和企業(yè)所得稅相應(yīng)處理。

(3)投資收益中包含直接投資居民企業(yè)分回的股息4000萬(wàn)元、轉(zhuǎn)讓成本法核算的非上市公司股權(quán)的收益1100萬(wàn)元。

(4)甲企業(yè)于2022年向50名高管授予限制性股票并按照企業(yè)會(huì)計(jì)準(zhǔn)則進(jìn)行如下會(huì)計(jì)處理:

借:管理費(fèi)用 500000

貸:資本公積 500000

(以上限制性股票等待期為兩年)

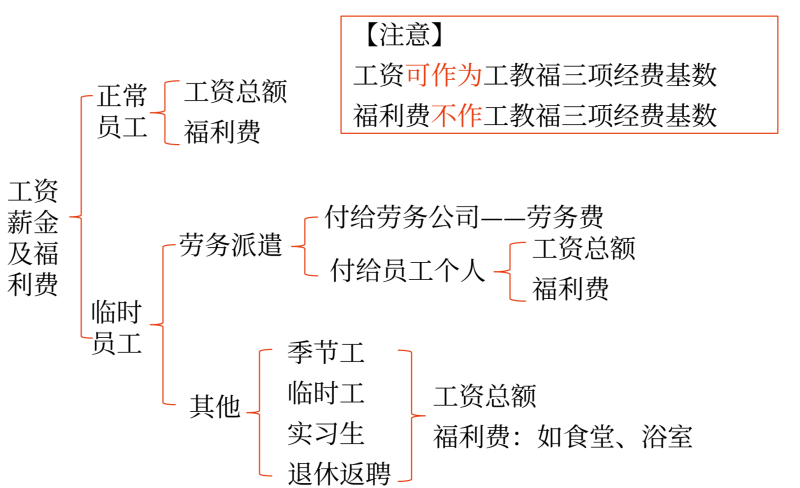

(5)成本費(fèi)用中含實(shí)際發(fā)放員工工資25000萬(wàn)元;另根據(jù)合同約定支付給勞務(wù)派遣公司800萬(wàn)元,由其發(fā)放派遣人員工資。

(6)成本費(fèi)用中含發(fā)生職工福利費(fèi)1000萬(wàn)元、職工教育經(jīng)費(fèi)2200萬(wàn)元、撥繳工會(huì)經(jīng)費(fèi)400萬(wàn)元,工會(huì)經(jīng)費(fèi)取得相關(guān)收據(jù)。

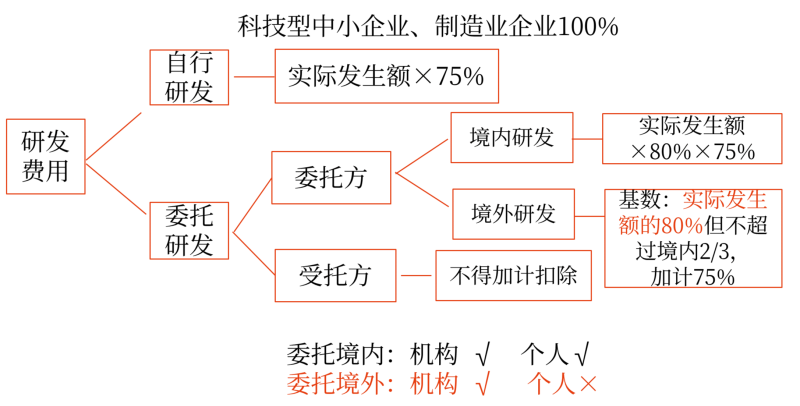

(7)境內(nèi)自行研發(fā)產(chǎn)生的研發(fā)費(fèi)用為2400萬(wàn)元,委托境內(nèi)關(guān)聯(lián)企業(yè)進(jìn)行研發(fā),支付研發(fā)費(fèi)用1600萬(wàn)元,已經(jīng)收到關(guān)聯(lián)企業(yè)關(guān)于研發(fā)費(fèi)用支出明細(xì)報(bào)告。

(8)發(fā)生廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)22000萬(wàn)元,業(yè)務(wù)招待費(fèi)600萬(wàn)元。

(其他相關(guān)資料:2022年各月月末“應(yīng)交稅費(fèi)—應(yīng)交增值稅”科目均無(wú)借方余額,2022年企業(yè)藥品銷(xiāo)售適用增值稅稅率13%)

要求:根據(jù)上述資料,按照下列順序計(jì)算回答問(wèn)題,如有計(jì)算需計(jì)算出合計(jì)數(shù)。

(1)回答業(yè)務(wù)(1)中計(jì)入資本公積的處理是否正確并說(shuō)明理由。

(2)業(yè)務(wù)(2)中企業(yè)增值稅和所得稅處理是否正確并說(shuō)明理由。

(3)計(jì)算業(yè)務(wù)(2)應(yīng)調(diào)整的增值稅應(yīng)納稅額、城市維護(hù)建設(shè)稅額、教育費(fèi)附加及地方教育附加。

(4)計(jì)算業(yè)務(wù)(3)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

(5)計(jì)算業(yè)務(wù)(4)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

(6)回答業(yè)務(wù)(5)支付給勞務(wù)派遣公司的費(fèi)用能否計(jì)入企業(yè)的工資薪金總額基數(shù)并說(shuō)明理由。

(7)計(jì)算職工福利費(fèi)、職工教育經(jīng)費(fèi)、工會(huì)經(jīng)費(fèi)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

(8)回答業(yè)務(wù)(7)委托研發(fā)產(chǎn)生的研發(fā)費(fèi)用能否加計(jì)扣除,并計(jì)算研發(fā)費(fèi)用應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

(9)計(jì)算廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

(10)計(jì)算業(yè)務(wù)招待費(fèi)應(yīng)調(diào)整的企業(yè)所得稅應(yīng)納稅所得額。

(11)計(jì)算調(diào)整后的會(huì)計(jì)利潤(rùn)(不考慮稅收滯納金)。

(12)計(jì)算應(yīng)繳納的企業(yè)所得稅額。

【答案及解析】

(1)業(yè)務(wù)(1)中計(jì)入資本公積的處理不正確。

理由:企業(yè)接收股東劃入資產(chǎn)(包括股東贈(zèng)與資產(chǎn)、上市公司在股權(quán)分置改革過(guò)程中接收原非流通股股東和新非流通股股東贈(zèng)與的資產(chǎn)、股東放棄本企業(yè)的股權(quán)),凡合同、協(xié)議約定作為資本金(包括資本公積)且在會(huì)計(jì)上已作實(shí)際處理的,不計(jì)入企業(yè)的收入總額,企業(yè)應(yīng)按公允價(jià)值確定該項(xiàng)資產(chǎn)的計(jì)稅基礎(chǔ)。題目給出贈(zèng)與雙方無(wú)協(xié)議約定,不應(yīng)計(jì)入資本公積,應(yīng)當(dāng)作為收入處理。

企業(yè)接收股東劃入資產(chǎn)的細(xì)節(jié)和各種情況注意掌握。

(2)業(yè)務(wù)(2)中企業(yè)增值稅處理不正確、企業(yè)所得稅處理正確。

理由:委托其他納稅人代銷(xiāo)貨物,增值稅納稅義務(wù)發(fā)生時(shí)間為收到代銷(xiāo)單位銷(xiāo)售的代銷(xiāo)清單或者收到全部或者部分貨款的當(dāng)天;未收到代銷(xiāo)清單及貨款的,為發(fā)出代銷(xiāo)貨物滿180日的當(dāng)天。6月發(fā)出的代銷(xiāo)貨物,截止12月31日貨物發(fā)出已經(jīng)滿180天,應(yīng)發(fā)生增值稅納稅義務(wù)。

企業(yè)所得稅中,銷(xiāo)售商品采用支付手續(xù)費(fèi)方式委托代銷(xiāo)的,在收到代銷(xiāo)清單時(shí)確認(rèn)收入,本題未收到代銷(xiāo)清單,不確認(rèn)收入。

(3)業(yè)務(wù)(2)應(yīng)調(diào)整的增值稅應(yīng)納稅額、城市維護(hù)建設(shè)稅額、教育費(fèi)附加及地方教育附加=3000×13%×(1+7%+3%+2%)=436.8(萬(wàn)元)。

企業(yè)所得稅和增值稅的納稅義務(wù)發(fā)生時(shí)間確認(rèn)的相同點(diǎn)和差異注意掌握。

視同銷(xiāo)售

項(xiàng)目 | 會(huì)計(jì) | 增值稅 | 所得稅 | 消費(fèi)稅 |

統(tǒng)一核算,異地移送用于銷(xiāo)售(相關(guān)機(jī)構(gòu)設(shè)在同一縣(市)的除外) | × | ? | × (境外應(yīng)確認(rèn)) | × (移送獨(dú)立核算的分支機(jī)構(gòu)時(shí)計(jì)稅) |

職工獎(jiǎng)勵(lì)或福利(外購(gòu)貨物) | × | × | ? | × |

將自產(chǎn)應(yīng)稅消費(fèi)品用于饋贈(zèng)、贊助、集資、職工福利、獎(jiǎng)勵(lì) | — | ? | ? | ? |

將自產(chǎn)應(yīng)稅消費(fèi)品用于企業(yè)內(nèi)部生產(chǎn)經(jīng)營(yíng)的不動(dòng)產(chǎn)在建工程 | × | × | × | ? |

將自產(chǎn)應(yīng)稅消費(fèi)品用于換取生產(chǎn)資料、消費(fèi)資料、投資入股、抵債 | — | 同類(lèi)平均價(jià) | 同類(lèi)公允價(jià) | 同類(lèi)最高價(jià) |

增值稅和企業(yè)所得稅差異(★★★)

項(xiàng)目 | 增值稅 | 企業(yè)所得稅 |

一次性預(yù)收多年租金 | 一次性計(jì)入* | 分期確認(rèn) |

技術(shù)轉(zhuǎn)讓收入 | 免稅 | 所得500萬(wàn)以?xún)?nèi)免稅, 500萬(wàn)以上部分減半征收 |

股權(quán)轉(zhuǎn)讓收入(非上市公司) | 不征收 | 收入-成本(不得扣盈余公積等) |

股票轉(zhuǎn)讓收入(上市公司) | 征收* (個(gè)人免) | 收入-成本(不得扣盈余公積等) |

股息紅利收入 | 不征收 | 居民企業(yè)之間的股息紅利免稅 |

國(guó)債轉(zhuǎn)讓收入 | 征收 | 征收 |

國(guó)債利息收入 | 免稅 | 免稅 |

企業(yè)債券利息收入 | 征收 | 征收 |

鐵路債券利息收入 | 征收 | 減半征收 |

符合規(guī)定的企業(yè)集團(tuán)的統(tǒng)借統(tǒng)還取得利息 | 免征 | 征收 |

企業(yè)存款取得的利息 | 不征收 | 征收 |

金融機(jī)構(gòu)之間金融同業(yè)往來(lái)利息 | 免征 | 征收 |

企業(yè)(資產(chǎn))重組(全部資產(chǎn)、負(fù)債和勞動(dòng)力一并轉(zhuǎn)讓?zhuān)?/span> | 不征收 | 特殊性稅務(wù)處理股權(quán)支付部分暫不征收,非股權(quán)支付部分確認(rèn)所得和損失 |

非正常損失 | 管理不善:進(jìn)項(xiàng)轉(zhuǎn)出 | 專(zhuān)項(xiàng)申報(bào)后稅前扣除 |

個(gè)人有關(guān)增值稅優(yōu)惠

1*.其他個(gè)人,釆取一次性收取租金形式出租不動(dòng)產(chǎn)取得的租金收入,可在對(duì)應(yīng)的租賃期內(nèi)平均分?jǐn)偅謹(jǐn)偤蟮脑伦饨鹗杖?/span>未超過(guò)10萬(wàn)元的,免征增值稅。

2*.個(gè)人轉(zhuǎn)讓金融商品免征增值稅。

(個(gè)人轉(zhuǎn)讓上市公司股票免征增值稅)

3.個(gè)人轉(zhuǎn)讓著作權(quán)免征增值稅。

4.個(gè)人銷(xiāo)售自建自用住房免征增值稅。

(4)業(yè)務(wù)(3)應(yīng)調(diào)減應(yīng)納稅所得額4000萬(wàn)元。

符合條件的居民企業(yè)之間的股息、紅利等權(quán)益性投資收益,免征企業(yè)所得稅。

股息紅利

類(lèi)別 | 取得股息紅利稅務(wù)處理 |

非上市居民企業(yè)之間投資(無(wú)時(shí)間限制) | 免稅 |

投資于居民企業(yè)上市公司(12個(gè)月以上) | 免稅 |

非居民企業(yè)在中國(guó)設(shè)立的機(jī)構(gòu)場(chǎng)所從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所有實(shí)際聯(lián)系的 | 非上市:免稅 |

上市:12個(gè)月以上免 | |

非居民企業(yè)在中國(guó)未設(shè)立機(jī)構(gòu)場(chǎng)所 | 預(yù)提所得稅10% |

在中國(guó)境內(nèi)設(shè)立機(jī)構(gòu)、場(chǎng)所的非居民企業(yè)從居民企業(yè)取得與該機(jī)構(gòu)、場(chǎng)所無(wú)實(shí)際聯(lián)系的 | 預(yù)提所得稅10% |

不征稅收入和免稅收入的區(qū)別與聯(lián)系

項(xiàng)目 | 不征稅收入 | 免稅收入 |

包含項(xiàng)目 | 1.財(cái)政撥款 2.符合規(guī)定的行政事業(yè)性收費(fèi)、政府性基金 3.規(guī)定專(zhuān)項(xiàng)用途并經(jīng)批準(zhǔn)的其他財(cái)政性資金 | 1.國(guó)債利息收入 2.符合條件的股息紅利 3.符合條件的非營(yíng)利組織的收入 |

所得稅處理 | 納稅調(diào)減 | 納稅調(diào)減 |

收入用于支出形成的費(fèi)用 | 不得扣除 | 可以扣除 |

收入用于支出形成的資產(chǎn)的折舊、攤銷(xiāo)費(fèi)用 | 不得扣除 | 可以扣除 |

(5)業(yè)務(wù)(4)應(yīng)調(diào)增應(yīng)納稅所得額50萬(wàn)元。

對(duì)股權(quán)激勵(lì)計(jì)劃實(shí)行后,需待一定服務(wù)年限或者達(dá)到規(guī)定業(yè)績(jī)條件(以下簡(jiǎn)稱(chēng)“等待期”)方可行權(quán)的。上市公司在等待期內(nèi)會(huì)計(jì)上計(jì)算確認(rèn)的相關(guān)成本費(fèi)用,不得在對(duì)應(yīng)年度計(jì)算繳納企業(yè)所得稅時(shí)扣除。

注意稅會(huì)差異。

(6)支付給勞務(wù)派遣公司的費(fèi)用不能計(jì)入企業(yè)工資薪金總額的基數(shù)。

理由:企業(yè)按照協(xié)議(合同)約定直接支付給勞務(wù)派遣公司的費(fèi)用,應(yīng)作為勞務(wù)費(fèi)支出,而不能計(jì)入工資薪金總額的基數(shù)。

勞務(wù)派遣分為兩種情況,注意掌握。

稅會(huì)差異——工資★★★

項(xiàng)目 | 會(huì)計(jì) | 稅法 |

總體原則 | 據(jù)實(shí)扣除 | 基本無(wú)差異 |

計(jì)提工資 | 據(jù)實(shí)扣除 | 對(duì)于年底12月計(jì)提的工資如在次年匯算清繳前發(fā)放,可在稅前扣除 |

勞務(wù)派遣 | 據(jù)實(shí)扣除 | 注意勞務(wù)派遣是勞務(wù)費(fèi),還是直接付工資給個(gè)人 |

四項(xiàng)臨時(shí)人員 | 據(jù)實(shí)扣除 | 注意四項(xiàng)臨時(shí)人員,福利費(fèi)或工資 |

股權(quán)激勵(lì) | 等待期可列入 | 實(shí)際行權(quán)時(shí)可以扣,等待期不可以扣,調(diào)增 |

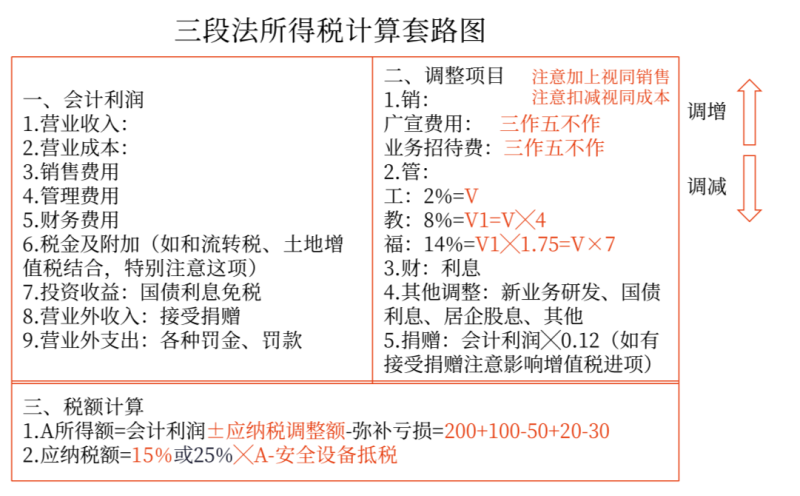

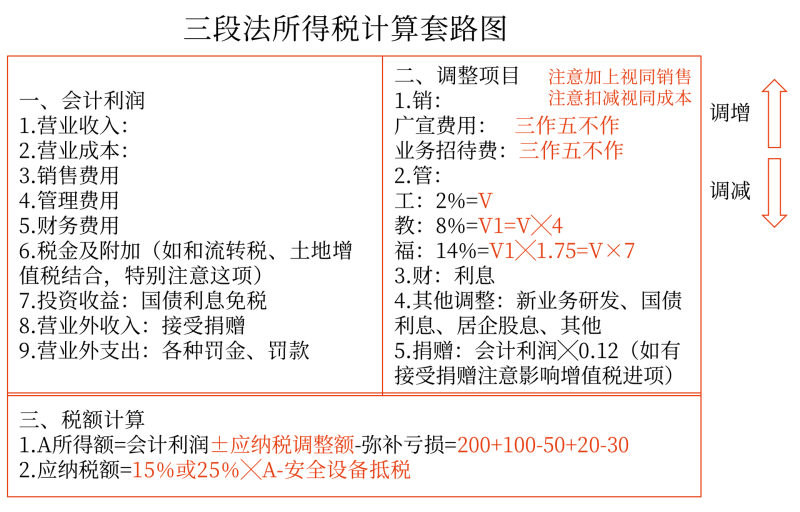

三步法(實(shí)標(biāo)調(diào))

項(xiàng)目 | 第一步:A (實(shí)際發(fā)生額) | 第二步:B (標(biāo)準(zhǔn)額) | 第三步:比較確定C | |

稅前扣除額 | 納稅調(diào)整額 | |||

福利費(fèi) | 已知條件中的金額 | 工資薪金總額×14% | 1.A>B時(shí) =B 2.A<B時(shí)=A | 1.A>B時(shí)=A-B 2.A<B時(shí)無(wú)須調(diào)整* |

工會(huì)經(jīng)費(fèi) | 已知條件中的金額 | 工資薪金總額×2% | ||

職工教育經(jīng)費(fèi) | 已知條件中的金額 | 工資薪金總額×8% | ||

如果有上年結(jié)轉(zhuǎn)過(guò)來(lái)的未扣除的職工教育經(jīng)費(fèi),可能涉及到納稅調(diào)減。

稅會(huì)差異——工教福三項(xiàng)經(jīng)費(fèi)★★★

項(xiàng)目 | 會(huì)計(jì) | 稅法 |

總體原則 | 據(jù)實(shí)扣除 | 限額扣除 |

工會(huì)經(jīng)費(fèi) | 據(jù)實(shí)扣除 | 工資薪金總額×2%,要有收據(jù) |

職工教育經(jīng)費(fèi) | 據(jù)實(shí)扣除 | 工資薪金總額×8%(軟核*) |

福利費(fèi) | 據(jù)實(shí)扣除 | 工資薪金總額×14% |

關(guān)鍵點(diǎn) | —— | 限額,比例記住 |

后續(xù)處理 | —— | 職工教育經(jīng)費(fèi)可以結(jié)轉(zhuǎn),其他不可以結(jié)轉(zhuǎn) |

關(guān)于軟核說(shuō)明:

1.軟件生產(chǎn)企業(yè)發(fā)生的職工教育經(jīng)費(fèi)中的職工培訓(xùn)費(fèi)用,根據(jù)規(guī)定,可以全額在企業(yè)所得稅稅前扣除。但應(yīng)準(zhǔn)確劃分職工教育經(jīng)費(fèi)中的職工培訓(xùn)費(fèi)支出,不能準(zhǔn)確劃分的,以及準(zhǔn)確劃分后職工教育經(jīng)費(fèi)中扣除職工培訓(xùn)費(fèi)用的余額,一律按照工資薪金總額8%的比例扣除。

2.核力發(fā)電企業(yè)為培養(yǎng)核電廠操縱員發(fā)生的培養(yǎng)費(fèi)用,根據(jù)規(guī)定,可作為企業(yè)的發(fā)電成本在稅前扣除。企業(yè)應(yīng)將核電廠操縱員培養(yǎng)費(fèi)與員工的職工教育經(jīng)費(fèi)嚴(yán)格區(qū)分,單獨(dú)核算,員工實(shí)際發(fā)生的職工教育經(jīng)費(fèi)支出不得計(jì)入核電廠操縱員培養(yǎng)費(fèi)直接扣除。

(7)職工福利費(fèi)扣除限額=25000×14%=3500(萬(wàn)元)>1000萬(wàn)元,無(wú)須調(diào)整。

工會(huì)經(jīng)費(fèi)扣除限額=25000×2%=500(萬(wàn)元)>400萬(wàn)元,無(wú)須調(diào)整。

職工教育經(jīng)費(fèi)扣除限額=25000×8%=2000(萬(wàn)元)<2200萬(wàn)元,應(yīng)調(diào)增應(yīng)納稅所得額200萬(wàn)元。

合計(jì)應(yīng)調(diào)增200萬(wàn)元。

(8)委托研發(fā)產(chǎn)生的研發(fā)費(fèi)用可以加計(jì)扣除。

研發(fā)費(fèi)用應(yīng)調(diào)減企業(yè)所得稅應(yīng)納稅所得額=(2400+1600×80%)×100%=3680(萬(wàn)元)。

企業(yè)委托境內(nèi)其他單位或機(jī)構(gòu)發(fā)生的研發(fā)費(fèi)用,按照費(fèi)用實(shí)際發(fā)生額的80%計(jì)入委托方的研發(fā)費(fèi)用,稅前75%加計(jì)扣除。

但本題為制造業(yè),因此應(yīng)加計(jì)100%。

在2022.10.1-2022.12.31期間,上述稅前加計(jì)扣除比例由75%提高至100%。(2023新增)

(9)廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)的扣除限額=100000×30%=30000(萬(wàn)元)>22000萬(wàn)元,無(wú)須調(diào)整廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)支出。

應(yīng)調(diào)整的金額為0。

醫(yī)藥制造行業(yè)的廣告費(fèi)和業(yè)務(wù)宣傳費(fèi)的扣除標(biāo)準(zhǔn)為30%,注意不是常規(guī)行業(yè)的15%。

(10)業(yè)務(wù)招待費(fèi)扣除限額1=100000×5‰=500(萬(wàn)元),扣除限額2=600×60%=360(萬(wàn)元),應(yīng)調(diào)增企業(yè)所得稅應(yīng)納稅所得額=600-360=240(萬(wàn)元)。

(11)調(diào)整后的利潤(rùn)總額=11300+1130-3000×13%×(7%+3%+2%)=12383.2(萬(wàn)元)。

注意業(yè)務(wù)(2)補(bǔ)繳增值稅,雖然增值稅不直接影響會(huì)計(jì)利潤(rùn),但是城建稅、教育費(fèi)附加和地方教育附加會(huì)影響,此處特別容易出錯(cuò),注意把握細(xì)節(jié)。

(12)應(yīng)納稅所得額=12383.2-4000(股息紅利)+50(股權(quán)激勵(lì))+200(職工教育經(jīng)費(fèi))-3680(研發(fā)費(fèi))+240(業(yè)務(wù)招待費(fèi))=5193.2(萬(wàn)元)。

應(yīng)繳納的企業(yè)所得稅=5193.2×25%=1298.3(萬(wàn)元)。

查看完整問(wèn)題

小臧老師

2023-11-02 16:41:21 836人瀏覽

尊敬的學(xué)員,您好:

因?yàn)橛械却诘墓善逼跈?quán)在等待期內(nèi)的費(fèi)用不得扣除,但是業(yè)務(wù)(4)很明顯計(jì)入管理費(fèi)用被扣除了,現(xiàn)在稅法上不讓扣除,所以調(diào)增回來(lái),您再理解下~~

您再理解一下,如有其他疑問(wèn)歡迎繼續(xù)交流,加油!有幫助(10)

答案有問(wèn)題?

相關(guān)答疑

-

2024-03-22

-

2023-12-15

-

2023-08-15

-

2023-08-07

-

2021-05-27

您可能感興趣的CPA試題

- 單選題 甲公司是一家跨國(guó)公司。為擴(kuò)展業(yè)務(wù),甲公司計(jì)劃在A國(guó)增設(shè)營(yíng)銷(xiāo)中心,目前需要將部分總部員工派往A國(guó)。由于A國(guó)地處赤道附近,雖然有公司提供補(bǔ)助,但很多員工還是由于無(wú)法適應(yīng)其炎熱的天氣而反對(duì)這一舉措。使得此次計(jì)劃很難繼續(xù)進(jìn)行。甲公司變革受到抵制的原因是( )。

- 多選題 下列各項(xiàng)關(guān)于財(cái)務(wù)目標(biāo)體系和戰(zhàn)略目標(biāo)體系的說(shuō)法正確的有( )。

- 多選題 關(guān)于企業(yè)戰(zhàn)略結(jié)構(gòu)層次的問(wèn)題,下列表述正確的有( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)