老師,可以解答下第五問嗎,這里為啥是30萬全調增呀

問題來源:

(5)計算業務(5)應調整的應納稅所得額。

查看完整問題

馬老師

2023-08-07 15:11:22 447人瀏覽

哈嘍!努力學習的小天使:

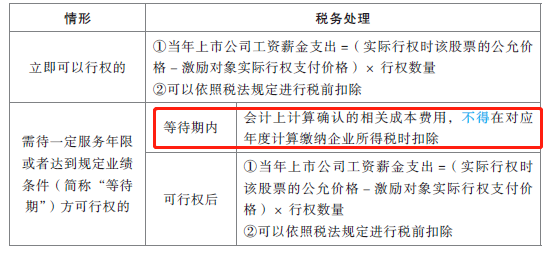

上市公司依照《上市公司股權激勵管理辦法》要求建立職工股權激勵計劃,并按我國企業會計準則的有關規定,在股權激勵計劃授予激勵對象時,按照該股票的公允價格及數量,計算確定作為上市公司相關年度的成本或費用,作為換取激勵對象提供服務的對價。視不同情況進行不同的涉稅處理:

在居民企業實行股權激勵計劃的費用扣除問題上,存在著稅會差異:企業會計準則規定,上市公司股權激勵計劃一旦開始實施,其估計的金額將計入成本費用。即從授予開始,員工開始提供服務,該服務的成本就應計入企業成本費用。但是稅法強調支出的確定性,對于企業工資薪金支出,必須按每年度“實際支付”金額據實扣除。因此,根據稅法的規定,這種工資性費用應在激勵對象行權時給予扣除。

所以本題確認的30萬元屬于等待期發生的,不能在稅前扣除,需要納稅調增。

您再理解一下哦,如仍有疑問,歡迎您繼續提問,祝您考試順利通關~~

每個努力學習的小天使都會有收獲的,加油!有幫助(4)

答案有問題?

相關答疑

-

2023-12-31

-

2023-11-02

-

2023-08-13

-

2023-08-13

-

2020-07-14

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號