明顯微小錯(cuò)報(bào)需要調(diào)整嗎?

如題,識別出的明顯微小錯(cuò)報(bào)需要被審計(jì)單位調(diào)整嗎?

問題來源:

(二)累積識別出的錯(cuò)報(bào)

注冊會(huì)計(jì)師應(yīng)當(dāng)累積審計(jì)過程中識別出的錯(cuò)報(bào),除非錯(cuò)報(bào)明顯微小。

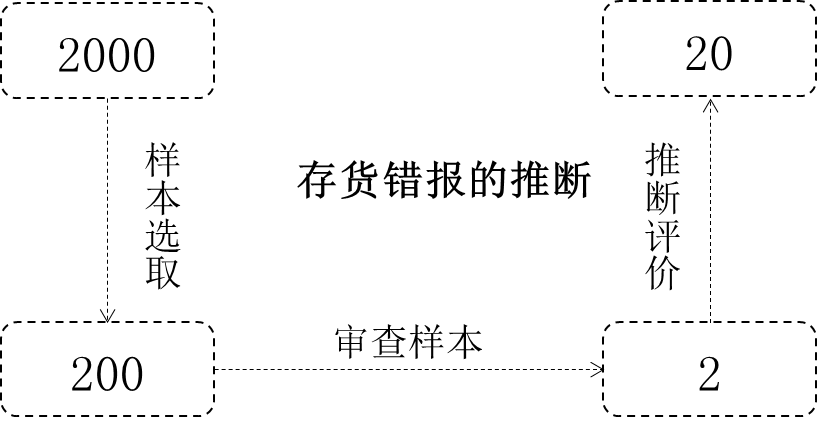

錯(cuò)報(bào)的匯總數(shù)=已識別的具體錯(cuò)報(bào)(事實(shí)錯(cuò)報(bào)+判斷錯(cuò)報(bào))+推斷錯(cuò)報(bào)

錯(cuò)報(bào)區(qū)分為:

1.事實(shí)錯(cuò)報(bào)。事實(shí)錯(cuò)報(bào)是毋庸置疑的錯(cuò)報(bào)。

2.判斷錯(cuò)報(bào)。由于注冊會(huì)計(jì)師認(rèn)為管理層對財(cái)務(wù)報(bào)表中的確認(rèn)、計(jì)量和列報(bào)(包括對會(huì)計(jì)政策的選擇或運(yùn)用)作出不合理或不恰當(dāng)?shù)呐袛喽鴮?dǎo)致的差異。(2020年調(diào)整)

3.推斷錯(cuò)報(bào)。注冊會(huì)計(jì)師對總體存在的錯(cuò)報(bào)作出的最佳估計(jì)數(shù),涉及根據(jù)在審計(jì)樣本中識別出的錯(cuò)報(bào)來推斷總體的錯(cuò)報(bào)。

錯(cuò)報(bào)的匯總數(shù)=已識別的具體錯(cuò)報(bào)+推斷錯(cuò)報(bào)=20

已識別的具體錯(cuò)報(bào):2(事實(shí)錯(cuò)報(bào)或判斷錯(cuò)報(bào))

推斷錯(cuò)報(bào):18

知識點(diǎn)鏈接:第4章審計(jì)抽樣方法

徐老師

2020-04-13 09:55:10 5624人瀏覽

是這樣的,通常情況下,被審計(jì)單位是不需要更正的,因?yàn)槊黠@微小錯(cuò)報(bào)不需要提請被審計(jì)單位進(jìn)行更正(沒有強(qiáng)制規(guī)定,但是被審計(jì)單位要是想去更正也是可以的。)。

若您還有疑問,歡迎提問,我們繼續(xù)討論,加油~相關(guān)答疑

-

2024-03-15

-

2021-06-06

-

2020-09-27

-

2020-06-15

-

2019-08-13

您可能感興趣的CPA試題

- 單選題 甲公司為一家規(guī)模較小的上市公司,乙公司為某大型未上市的民營企業(yè)。甲公司和乙公司的股本金額分別為800萬元和1500萬元。為實(shí)現(xiàn)資源的優(yōu)化配置,甲公司于2020年4月30日通過向乙公司原股東定向增發(fā)1200萬股本企業(yè)普通股取得乙公司全部的1500萬股普通股。甲公司每股普通股在2020年4月30日的公允價(jià)值為5元,乙公司每股普通股當(dāng)日的公允價(jià)值為4元。甲公司、乙公司每股普通股的面值均為1元。甲公司和乙

- 多選題 下列有關(guān)處置子公司股權(quán)投資直至喪失控制權(quán)的各項(xiàng)交易(屬于“一攬子交易”)的表述中,正確的有( )。

- 多選題 企業(yè)在報(bào)告期內(nèi)出售子公司,報(bào)告期末編制合并財(cái)務(wù)報(bào)表時(shí),下列表述中,正確的有( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號