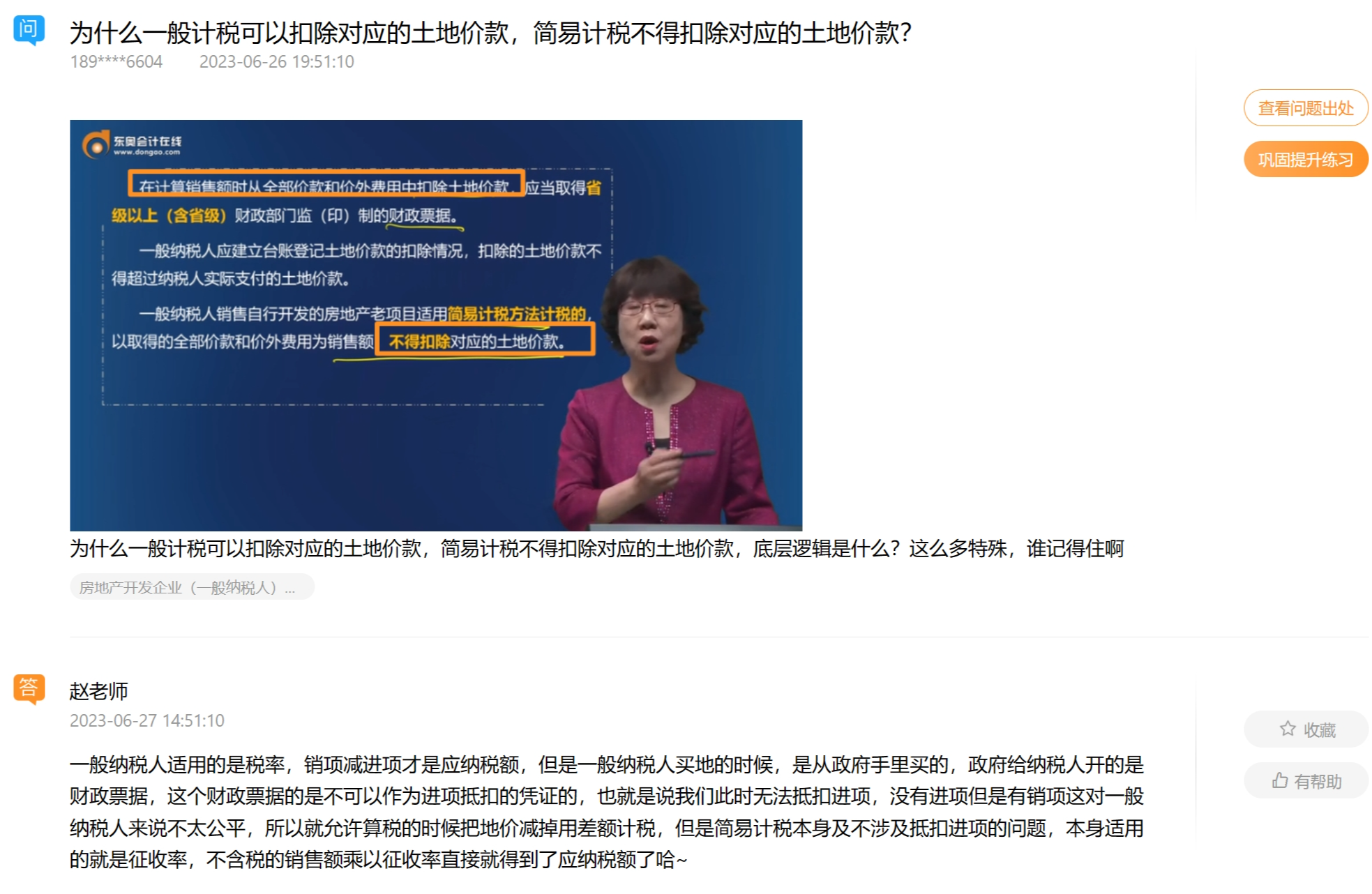

房開(kāi)與建筑服務(wù)簡(jiǎn)易計(jì)稅時(shí)土地價(jià)與分包款處理原理

如題,老師我不是很理解這兩者的差異

房開(kāi)企業(yè)簡(jiǎn)易計(jì)稅不扣土地價(jià)我理解,畢竟已經(jīng)按照征收率計(jì)算了,那建筑服務(wù)企業(yè)簡(jiǎn)易計(jì)稅時(shí)按以上原理應(yīng)該是不扣分包款的,現(xiàn)在還對(duì)分包款進(jìn)行扣除,是相當(dāng)于額外的優(yōu)惠嗎?

問(wèn)題來(lái)源:

納稅人 性質(zhì) | 項(xiàng)目情況 | 計(jì)稅方法 | 預(yù)繳稅額計(jì)算 | 應(yīng)納稅額計(jì)算 |

一般 納稅人 | 新項(xiàng)目 | 一般 | 應(yīng)預(yù)繳稅款=預(yù)收款÷(1+9%)×3% | 應(yīng)納稅款=(含稅全價(jià)-土地價(jià))÷(1+9%)×9%-進(jìn)項(xiàng)稅額-預(yù)繳 |

老項(xiàng)目 | 選一般 | |||

選簡(jiǎn)易 | 應(yīng)預(yù)繳稅款=預(yù)收款÷(1+5%)×3% | 應(yīng)納稅款=含稅全價(jià)÷(1+5%)×5%-預(yù)繳 | ||

小規(guī)模 納稅人 | 新或 老項(xiàng)目 | 簡(jiǎn)易 |

喬老師

2024-04-11 11:05:45 502人瀏覽

尊敬的學(xué)員,您好:

建筑服務(wù)企業(yè)采用一般計(jì)稅時(shí),分包款可以取得增值稅專(zhuān)用發(fā)票,其進(jìn)項(xiàng)稅額可以抵扣,但是簡(jiǎn)易計(jì)稅下,進(jìn)項(xiàng)稅額無(wú)法抵扣,如果讓納稅人按照全部?jī)r(jià)款和價(jià)外費(fèi)用計(jì)稅,對(duì)于納稅人來(lái)說(shuō)稅負(fù)就太重了,所以規(guī)定可以從銷(xiāo)售額中扣除分包款,采用差額計(jì)稅。這樣采用一般計(jì)稅方法和簡(jiǎn)易計(jì)稅方法,稅負(fù)能保持相對(duì)平衡。這一點(diǎn)與房開(kāi)企業(yè)扣除土地價(jià)不同,房開(kāi)企業(yè)的土地,通常都是從政府那拿的,政府不能給納稅人開(kāi)增值稅專(zhuān)用發(fā)票,納稅人就不能抵扣土地價(jià)的進(jìn)項(xiàng)稅額,所以國(guó)家規(guī)定,房開(kāi)企業(yè)采用一般計(jì)稅方法可以差額計(jì)稅,而建筑服務(wù)企業(yè)采用一般計(jì)稅可以抵扣分包款的進(jìn)項(xiàng),如果再按照差額計(jì)稅可能就扣重復(fù)扣稅了,您再理解一下~

希望可以幫助到您O(∩_∩)O~

相關(guān)答疑

-

如果是房開(kāi)企業(yè)里的小規(guī)模納稅人,適用1%嗎

房地產(chǎn)開(kāi)發(fā)企業(yè)(一般納稅人)銷(xiāo)售自行開(kāi)發(fā)房地產(chǎn)項(xiàng)目增值稅計(jì)征方法

2024-07-29

-

房地產(chǎn)企業(yè)轉(zhuǎn)讓不是自行開(kāi)發(fā)的不動(dòng)產(chǎn)可以簡(jiǎn)易計(jì)稅嗎?簡(jiǎn)易計(jì)稅和一般計(jì)稅方法的應(yīng)納稅額分別怎么算呢

房地產(chǎn)開(kāi)發(fā)企業(yè)(一般納稅人)銷(xiāo)售自行開(kāi)發(fā)房地產(chǎn)項(xiàng)目增值稅計(jì)征方法

2024-06-11

-

2024-03-11

-

2021-04-25

-

2020-06-24

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)