免抵退的抵和退有什么聯(lián)系,能舉個(gè)例子說明其關(guān)系?

問題來源:

(三)增值稅退(免)稅辦法

適用增值稅退(免)稅政策的出口貨物、勞務(wù)及應(yīng)稅行為,按照規(guī)定實(shí)行增值稅免抵退稅或免退稅辦法。增值稅退(免)稅辦法具體規(guī)定如下:

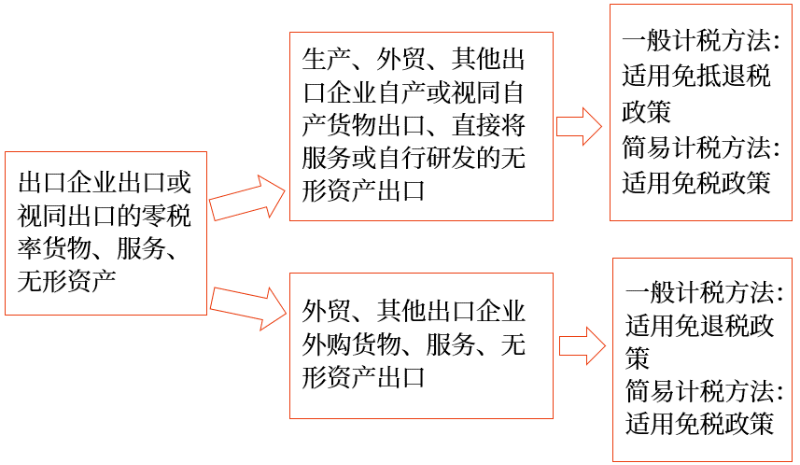

1.免抵退稅辦法適用企業(yè)和情況

企業(yè) | 具體情況 | 基本政策規(guī)定 |

生產(chǎn)企業(yè) | (1)出口自產(chǎn)貨物和視同自產(chǎn)貨物及對(duì)外提供加工修理修配勞務(wù) (2)列名的生產(chǎn)企業(yè)出口非自產(chǎn)貨物 (3)適用一般計(jì)稅方法的生產(chǎn)企業(yè)提供適用零稅率的服務(wù)和無形資產(chǎn) | 免征增值稅,相應(yīng)的進(jìn)項(xiàng)稅額抵減應(yīng)納增值稅稅額(不包括適用增值稅即征即退、先征后退政策的應(yīng)納增值稅稅額),未抵減完的部分予以退還 |

外貿(mào)企業(yè) | 適用一般計(jì)稅方法的外貿(mào)企業(yè)直接將服務(wù)或自行研發(fā)的無形資產(chǎn)出口 | |

特殊行業(yè) 企業(yè) | (1)境內(nèi)單位和個(gè)人提供的國際運(yùn)輸服務(wù) (2)境內(nèi)單位和個(gè)人向境外單位提供的完全在境外消費(fèi)的規(guī)定服務(wù) (3)航天運(yùn)輸服務(wù) |

2.免退稅辦法適用企業(yè)和情況

企業(yè) | 具體情況 | 基本政策規(guī)定 |

外貿(mào)企業(yè) 或其他單位 | (1)不具有生產(chǎn)能力的出口企業(yè)(以下簡(jiǎn)稱“外貿(mào)企業(yè)”)或其他單位出口貨物、勞務(wù) (2)適用一般計(jì)稅方法的外貿(mào)企業(yè)外購服務(wù)或無形資產(chǎn)出口 | 免征增值稅,相應(yīng)的進(jìn)項(xiàng)稅額予以退還 |

特殊納稅人的非自產(chǎn)貨物出口可以視同出口自產(chǎn)貨物享受“免抵退”稅。視同出口自產(chǎn)貨物的具體條件,P86:

1.持續(xù)經(jīng)營(yíng)以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為且同時(shí)符合下列條件的生產(chǎn)企業(yè)出口的外購貨物,可視同自產(chǎn)貨物適用增值稅退(免)稅政策:

(1)已取得增值稅一般納稅人資格。

(2)已持續(xù)經(jīng)營(yíng)2年及2年以上。

(3)納稅信用等級(jí)A級(jí)。

(4)上一年度銷售額5億元以上。

(5)外購出口的貨物與本企業(yè)自產(chǎn)貨物同類型或具有相關(guān)性。

2.持續(xù)經(jīng)營(yíng)以來從未發(fā)生騙取出口退稅、虛開增值稅專用發(fā)票或農(nóng)產(chǎn)品收購發(fā)票、接受虛開增值稅專用發(fā)票(善意取得虛開增值稅專用發(fā)票除外)行為但不能同時(shí)符合第1條規(guī)定的條件的生產(chǎn)企業(yè),出口的外購貨物符合下列條件之一的,可視同自產(chǎn)貨物申報(bào)適用增值稅退(免)稅政策:

(1)同時(shí)符合下列條件的外購貨物:

①與本企業(yè)生產(chǎn)的貨物名稱、性能相同。

②使用本企業(yè)注冊(cè)商標(biāo)或境外單位或個(gè)人提供給本企業(yè)使用的商標(biāo)。

③出口給進(jìn)口本企業(yè)自產(chǎn)貨物的境外單位或個(gè)人。

(2)與本企業(yè)所生產(chǎn)的貨物屬于配套出口,且出口給進(jìn)口本企業(yè)自產(chǎn)貨物的境外單位或個(gè)人的外購貨物,符合下列條件之一的:①用于維修本企業(yè)出口的自產(chǎn)貨物的工具、零部件、配件。②不經(jīng)過本企業(yè)加工或組裝,出口后能直接與本企業(yè)自產(chǎn)貨物組合成成套設(shè)備的貨物。

(3)經(jīng)集團(tuán)公司總部所在地的地級(jí)以上稅務(wù)局認(rèn)定的集團(tuán)公司,其控股的生產(chǎn)企業(yè)之間收購的自產(chǎn)貨物以及集團(tuán)公司與其控股的生產(chǎn)企業(yè)之間收購的自產(chǎn)貨物。

(4)同時(shí)符合下列條件的委托加工貨物:①與本企業(yè)生產(chǎn)的貨物名稱、性能相同,或者是用本企業(yè)生產(chǎn)的貨物再委托深加工的貨物。②出口給進(jìn)口本企業(yè)自產(chǎn)貨物的境外單位或個(gè)人。③委托方與受托方必須簽訂委托加工協(xié)議,且主要原材料必須由委托方提供,受托方不墊付資金,只收取加工費(fèi),開具加工費(fèi)(含代墊的輔助材料)的增值稅專用發(fā)票。

(5)用于本企業(yè)中標(biāo)項(xiàng)目下的機(jī)電產(chǎn)品。

(6)用于對(duì)外承包工程項(xiàng)目下的貨物。

(7)用于境外投資的貨物。

(8)用于對(duì)外援助的貨物。

(9)生產(chǎn)自產(chǎn)貨物的外購設(shè)備和原材料(農(nóng)產(chǎn)品除外)。

查看完整問題

喬老師

2024-03-23 15:59:58 1133人瀏覽

勤奮刻苦的同學(xué),您好:

首先您要清楚,出口退稅,退的是出口貨物負(fù)擔(dān)的增值稅,即貨物涉及的進(jìn)項(xiàng)稅額。

而實(shí)行免抵退稅辦法的納稅人,是用原本出口應(yīng)退的稅額,先抵頂內(nèi)銷業(yè)務(wù)的應(yīng)納稅額了,然后應(yīng)退稅額沒有被頂?shù)舻牟糠郑賹?shí)際給企業(yè)退稅。

所以免抵退稅中的“抵”指的是出口企業(yè)應(yīng)退稅額抵頂內(nèi)銷業(yè)務(wù)應(yīng)納稅額的金額

舉個(gè)例子,假設(shè)某出口企業(yè),出口貨物原本理論上應(yīng)退稅額是150元。內(nèi)銷業(yè)務(wù)應(yīng)納稅額是100元。

這樣企業(yè)既有稅款要交,又有稅款要退,稅務(wù)機(jī)關(guān)為了征收管理方便,就讓企業(yè)用這150元的應(yīng)退稅額先來抵減內(nèi)銷應(yīng)納稅額100元,抵減后就不用向稅務(wù)機(jī)關(guān)交稅了,然后應(yīng)退稅額還剩下50元,企業(yè)就申請(qǐng)退稅50元就可以了

給您一個(gè)愛的鼓勵(lì),加油~

有幫助(9)

答案有問題?

相關(guān)答疑

-

2025-06-18

-

2024-04-09

-

2024-03-21

-

2023-08-14

-

2022-06-08

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)