問題來源:

|

總體分類 |

進(jìn)一步分類 |

具體內(nèi)容 |

|

金融服務(wù)(6%) (注意:結(jié)合不征稅的規(guī)定) |

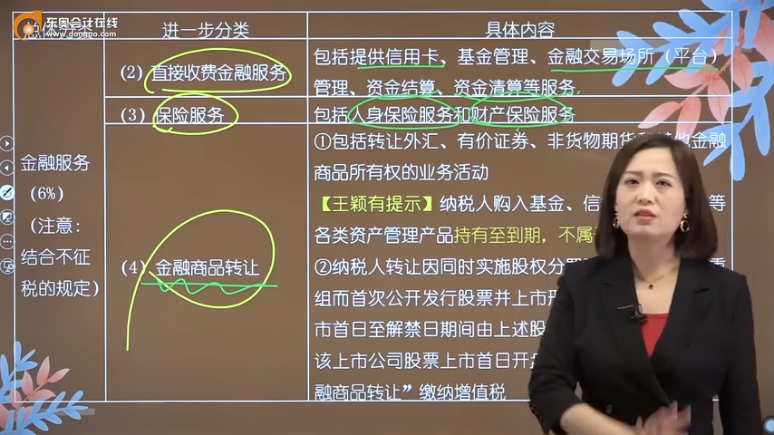

(1)貸款服務(wù) |

各種占用、拆借資金取得的收入,包括金融商品持有期間(含到期)利息(保本收益、報酬、資金占用費、補償金等)收入、買入返售金融商品利息收入、融資融券收取的利息收入以及融資性售后回租、罰息、票據(jù)貼現(xiàn)、轉(zhuǎn)貸等業(yè)務(wù)取得的利息及利息性質(zhì)的收入 【王穎有提示】 ①以貨幣資金投資收取的固定利潤或者保底利潤按照“貸款服務(wù)”繳納增值稅 ②金融商品持有期間(含到期)取得的非保本的上述收益,不屬于利息或利息性質(zhì)的收入,不征收增值稅(不屬于增值稅的征稅范圍) |

|

(2)直接收費金融服務(wù) |

包括提供信用卡、基金管理、金融交易場所(平臺)管理、資金結(jié)算、資金清算等服務(wù) |

|

|

(3)保險服務(wù) |

包括人身保險服務(wù)和財產(chǎn)保險服務(wù) |

|

|

(4)金融商品轉(zhuǎn)讓 |

①包括轉(zhuǎn)讓外匯、有價證券、非貨物期貨和其他金融商品所有權(quán)的業(yè)務(wù)活動 【王穎有提示】納稅人購入基金、信托、理財產(chǎn)品等各類資產(chǎn)管理產(chǎn)品持有至到期,不屬于金融商品轉(zhuǎn)讓 ②納稅人轉(zhuǎn)讓因同時實施股權(quán)分置改革和重大資產(chǎn)重組而首次公開發(fā)行股票并上市形成的限售股,以及上市首日至解禁日期間由上述股份孳生的送、轉(zhuǎn)股,以該上市公司股票上市首日開盤價為買入價,按照“金融商品轉(zhuǎn)讓”繳納增值稅 |

徐老師

2022-05-08 13:55:33 1840人瀏覽

哈嘍!努力學(xué)習(xí)的小天使:

上市公司的股票是公開發(fā)行的,屬于有價證券,轉(zhuǎn)讓時,按照金融商品轉(zhuǎn)讓征收增值稅。

而非上市公司未公開發(fā)行股票,其股權(quán)不屬于有價證券,所以轉(zhuǎn)讓非上市公司股權(quán)不屬于增值稅征稅范圍。

金融商品轉(zhuǎn)讓是指轉(zhuǎn)讓外匯、有價證券、非貨物期貨和其他金融商品所有權(quán)的業(yè)務(wù)活動。其他金融商品轉(zhuǎn)讓包括基金、信托、理財產(chǎn)品等各類資產(chǎn)管理產(chǎn)品和各種金融衍生品的轉(zhuǎn)讓。

您再理解一下,希望可以幫助到您,如果您還有疑問,歡迎繼續(xù)溝通哦~~~祝您輕松過關(guān)!

每天努力,就會看到不一樣的自己,加油!

相關(guān)答疑

-

2024-07-22

-

2023-12-19

-

2023-11-24

-

2022-07-10

-

2022-05-06

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號