問題來源:

(七)財產租賃所得(★★★)

財產租賃所得是指個人出租不動產、機器設備、車船以及其他財產取得的所得。

個人取得的財產轉租收入,屬于“財產租賃所得”的征稅范圍。

產權所有人死亡,在未辦理產權繼承手續期間,該財產出租且有租金收入的,以領取租金的個人為納稅義務人。

(八)財產轉讓所得(★★★)

財產轉讓所得,是指個人轉讓有價證券、股權、合伙企業中的財產份額、不動產、機器設備、車船以及其他財產取得的所得。

1.轉讓境內上市公司股票取得的所得暫免征收個人所得稅。

![]() 提示

提示

![]()

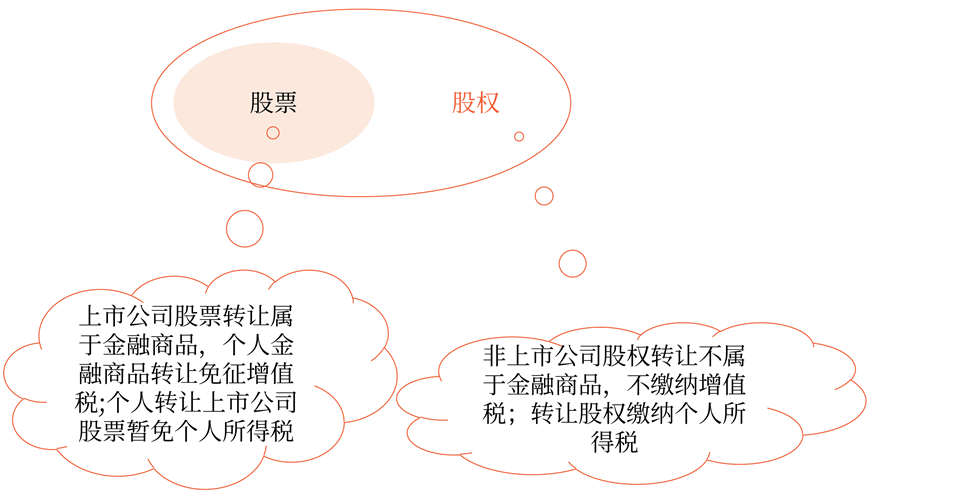

股票與股權不是等同概念。

![]() 歸納

歸納

![]()

股票與股權轉讓個人所得稅規定歸納:

|

征免 |

具體情形 |

|

免 |

(1)個人轉讓深滬上市公司流通股股票、新三板非原始股股票 (2)內地個人投資者轉讓通過滬港通、深港通投資香港聯交所上市股票 (3)香港市場個人投資者轉讓所投資的上交所上市A股、深交所上市A股 |

|

征 |

(1)個人轉讓非上市公司股票(股權) (2)個人轉讓新三板原始股股票 (3)個人轉讓股權 |

2.企業改組改制過程中個人取得量化資產征稅問題:

|

行為 |

具體處理 |

|

|

取得 |

取得的僅作為分紅依據,不擁有所有權的企業量化資產 |

不征個人所得稅 |

|

以股份形式取得的擁有所有權的企業量化資產 |

暫緩征收個人所得稅 |

|

|

轉讓 |

按“財產轉讓所得”計征個人所得稅 |

|

|

分紅 |

按“利息、股息、紅利所得”征收個人所得稅 |

|

3.個人住房轉讓所得應納稅額的計算。

個人住房轉讓應以實際成交價格為轉讓收入。納稅人申報的住房成交價格明顯低于市場價格且無正當理由的,征收機關依法有權根據有關信息核定其轉讓收入,但必須保證各稅種計稅價格一致。

![]() 注意辨析

注意辨析

![]()

作者將自己的文字作品手稿原件或復印件拍賣取得的所得,按照“特許權使用費所得”項目繳納個人所得稅。個人拍賣別人的作品手稿或個人拍賣除文字作品手稿原件及復印件外的其他財產,都應按照“財產轉讓所得”項目繳納個人所得稅。

秦老師

2022-06-11 10:23:01 2050人瀏覽

規定上區別如下:

(1)轉讓股票:

個人:個人轉讓境內上市公司的股票暫不征收個人所得稅,轉讓限售股及其余股票(這里面包括轉讓的非上市公司的股票),按照財產轉讓所得計算繳納個人所得稅。

(2)轉讓股權:

個人:按照財產轉讓所得繳納個人所得稅(非上市公司的)。如果是轉讓境內上市公司股票,不征收個人所得稅。(股票屬于股權的一種形式)

實質上股票屬于股權的一種形式。所以個人轉讓股權征稅,但是轉讓境內上市公司股票,不征稅。(主要記憶這一條!)

或者可以粗略的記憶為:個人轉讓非上市公司股權/股票,照章繳稅。轉讓境內上市公司股票,不征稅。(標紅部分的記憶~)

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2024-07-22

-

2024-07-11

-

2023-08-03

-

2022-07-10

-

2021-09-14

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號