安全環(huán)保設(shè)備購買設(shè)備的500萬為何不能在稅前一次性扣除?

安全環(huán)保設(shè)備購買設(shè)備的500萬不是可以在稅前一次性扣除嗎?為什么不做納稅調(diào)減怎樣判斷需要扣除呢

問題來源:

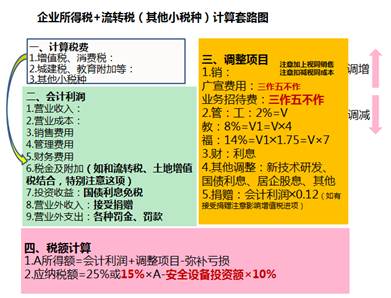

【子專題三】企業(yè)所得稅+小稅種

(一)考試特點及應(yīng)對思路

(二)真題精練

(2017年考題改編)某電器生產(chǎn)企業(yè)為增值稅一般納稅人,2019年度會計自行核算取得營業(yè)收入25000萬元、營業(yè)外收入3000萬元、投資收益1000萬元,扣除營業(yè)成本12000萬元、營業(yè)外支出1000萬元、稅金及附加300萬元、管理費用6000萬元、銷售費用5000萬元、財務(wù)費用2000萬元,企業(yè)自行核算實現(xiàn)年度利潤總額2700萬元。2020年初聘請某會計師事務(wù)所進行審計,發(fā)現(xiàn)如下問題:

(1)2月28日企業(yè)簽訂租賃合同將一處價值600萬元的倉庫對外出租,取得本年不含稅租金收入30萬元,未計算繳納房產(chǎn)稅和印花稅。

(2)與境內(nèi)關(guān)聯(lián)企業(yè)簽訂資產(chǎn)交換協(xié)議,以成本300萬元,不含稅售價400萬元的中央空調(diào)換入等值設(shè)備一臺,會計上未做收入核算(成本已核算,增值稅、城建稅及附加均已繳納,換入設(shè)備已按規(guī)定進行折舊),未計算繳納印花稅。

(3)管理費用和銷售費用中含業(yè)務(wù)招待費500萬元,廣告費3000萬元。

(4)上年結(jié)轉(zhuǎn)未抵扣的廣告費850萬元。

(5)管理費用中含新產(chǎn)品研究開發(fā)費用2000萬元。

(6)計入成本、費用的實發(fā)工資8000萬元。撥繳職工工會經(jīng)費150萬元,發(fā)生職工福利費1200萬元、職工教育經(jīng)費250萬元。

(7)該企業(yè)接受境內(nèi)關(guān)聯(lián)企業(yè)甲公司權(quán)益性投資金額2000萬元。2019年以年利率6%向甲公司借款5000萬元,支付全年利息300萬元計入財務(wù)費用,金融機構(gòu)同期同類貸款利率為5%。該企業(yè)實際稅負高于甲公司,并無法提供資料證明其借款活動符合獨立交易原則。

(8)營業(yè)外支出中含通過中國青少年發(fā)展基金會援建希望小學(xué)捐款400萬元,并取得合法票據(jù)。

(9)12月購進屬于《安全生產(chǎn)專用設(shè)備企業(yè)所得稅優(yōu)惠目錄》規(guī)定的安全生產(chǎn)專用設(shè)備,取得增值稅專用發(fā)票,注明價款500萬元,進項稅額65萬元。

(其他相關(guān)資料:當?shù)胤慨a(chǎn)稅房產(chǎn)原值減除比例為30%,購銷合同的印花稅稅率0.3‰,財產(chǎn)租賃合同印花稅稅率1‰,各扣除項目均已取得有效憑證,相關(guān)優(yōu)惠已辦理必要手續(xù))

要求:根據(jù)上述資料,按照下列順序計算回答問題,如有計算需計算出合計數(shù)。

(1)分別計算業(yè)務(wù)(1)應(yīng)繳納的房產(chǎn)稅和印花稅。

(2)計算業(yè)務(wù)(2)應(yīng)繳納的印花稅。

(3)計算該企業(yè)2019年度的會計利潤總額。

(4)計算廣告費支出應(yīng)調(diào)整的應(yīng)納稅所得額。

(5)計算業(yè)務(wù)招待費支出應(yīng)調(diào)整的應(yīng)納稅所得額。

(6)計算研發(fā)費應(yīng)調(diào)整的應(yīng)納稅所得額。

(7)計算工會經(jīng)費,職工福利費和職工教育經(jīng)費應(yīng)調(diào)整的應(yīng)納稅所得額。

(8)計算利息支出應(yīng)調(diào)整的應(yīng)納稅所得額。

(9)計算公益捐贈應(yīng)調(diào)整的應(yīng)納稅所得額。

(10)計算該企業(yè)2019年度的應(yīng)納稅所得額。

(11)計算該企業(yè)2019年度的應(yīng)繳納的企業(yè)所得稅稅額。

【答案】

(1)應(yīng)繳納的房產(chǎn)稅=600×(1-30%)×2÷12×1.2%+30×12%=4.44(萬元)

應(yīng)繳納的印花稅=30×1‰=0.03(萬元)

(2)以貨換貨合同,應(yīng)按合同所載的購、銷合計金額計稅貼花。

應(yīng)繳納的印花稅=(400+400)×0.3‰=0.24(萬元)

【地雷預(yù)警】

1.房產(chǎn)稅計算,特別注意:“出租+自用”模式,非常容易出錯。注意考慮時間段,建議畫圖配合口訣“原比率時”來提高準確率。

2.以貨換貨合同,應(yīng)按合同所載的購、銷合計金額計稅貼花。應(yīng)該用市場價不得用成本價。

(3)會計利潤總額=25000+3000+1000-12000-1000-300-6000-5000-2000+400-4.44-0.03-0.24=3095.29(萬元)

【地雷預(yù)警】這幾個小稅種直接計入稅金及附加,從而影響會計利潤,思路務(wù)必要清晰。

別忘記加入換貨的收入。

(4)當期銷售(營業(yè))收入=25000+400=25400(萬元)

廣告費扣除限額=25400×15%=3810(萬元)

實際發(fā)生3000萬元,準予全額扣除,同時上年超限額廣告費可結(jié)轉(zhuǎn)扣除810萬元,所以應(yīng)調(diào)減應(yīng)納稅所得額810萬元。

【地雷預(yù)警】換貨收入應(yīng)計入營業(yè)收入中作廣宣費基數(shù)。

(5)業(yè)務(wù)招待費扣除限額=(25000+400)×0.5%=127(萬元)<500×60%=300(萬元),只能扣除127萬元。所以應(yīng)調(diào)增應(yīng)納稅所得額=500-127=373(萬元)。

(6)新產(chǎn)品研究開發(fā)費用2000萬元可以加計扣除75%,應(yīng)調(diào)減應(yīng)納稅所得額=2000×75%=1500(萬元)。

(7)職工福利費扣除限額=8000×14%=1120(萬元),實際發(fā)生1200萬元,納稅調(diào)增80萬元。

職工工會經(jīng)費扣除限額=8000×2%=160(萬元),實際發(fā)生150萬元,無需調(diào)整。

職工教育經(jīng)費扣除限額=8000×8%=640(萬元),實際發(fā)生額250萬元,無需調(diào)整。

所以“三項經(jīng)費”應(yīng)調(diào)增應(yīng)納稅所得額80萬元。

(8)本題中債資比例為5000÷2000=2.5,大于標準比例2,準予稅前扣除的借款利息=2000×2×5%=200(萬元),應(yīng)調(diào)增應(yīng)納稅所得額=300-200=100(萬元)。

(9)公益性捐贈扣除限額=3095.29×12%=371.43(萬元),實際捐贈額400萬元,應(yīng)調(diào)增應(yīng)納稅所得額=400-371.43=28.57(萬元)。

【地雷預(yù)警】公益性捐贈應(yīng)注意以正確的會計利潤為基數(shù)。

(10)該企業(yè)2019年度的應(yīng)納稅所得額=3095.29-810(廣宣費)+373(業(yè)務(wù)招待費)-1500(研發(fā)費)+80(三項經(jīng)費)+100(利息)+28.57(公益捐贈)=1366.86(萬元)。

(11)該企業(yè)2019年度的應(yīng)繳納的企業(yè)所得稅稅額=1366.86×25%-500×10%(環(huán)保設(shè)備)=291.72(萬元)。

徐老師

2022-08-26 10:43:43 2044人瀏覽

這里沒有一次性扣除的主要原因是因為這個設(shè)備是12月購進的,我們需要注意的是,無論是計提折舊還是稅前一次性扣除,都是在投入使用的次月開始的,12月購進的投入使用,那么是次月就是下一年的1月才能計提折舊,才能一次性稅前扣除。

這里不能一次性扣除主要就是因為不滿足時間規(guī)定,次月已經(jīng)是2020年的1月了,現(xiàn)在算的是2019年的企業(yè)所得稅,所以不能在2019年一次性扣除的。2020年算企業(yè)所得稅的時候是可以一次性扣除的。

這里其實是出題老師設(shè)置的一個小陷阱的,考試的時候不僅要關(guān)注購進設(shè)備的金額是否超過500萬元了,還要特別關(guān)注時間,12月購進的當年肯定是不能一次性扣除的哈~

祝您輕松過關(guān)

相關(guān)答疑

-

2024-03-05

-

2023-07-26

-

2022-07-15

-

2022-05-27

-

2020-11-25

您可能感興趣的CPA試題

- 單選題 某公司評估戰(zhàn)略備選方案時,對戰(zhàn)略的評估最終還要落實到戰(zhàn)略收益、風險和可行性分析的財務(wù)指標上。該公司評估戰(zhàn)略備選方案時使用的標準是( )。

- 單選題 甲公司制定戰(zhàn)略選擇方案時,甲公司的最高管理層對其下屬部門不做規(guī)定,而要求各部門積極提交戰(zhàn)略方案。該公司最高管理層在各部門提交戰(zhàn)略方案的基礎(chǔ)上,加以協(xié)調(diào)和平衡,對各部門的戰(zhàn)略方案進行必要的修改后加以確認。甲公司制定戰(zhàn)略備選方案使用的方法是( )。

- 單選題 甲公司認為公司運行狀況良好,所以制定的戰(zhàn)略基本沒有發(fā)生較大的變化,僅有一些小的修正。甲公司正處在戰(zhàn)略變革發(fā)展階段中的( )。

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號