問題來源:

第六節 出口和跨境業務增值稅的退(免)稅和征稅

二、出口貨物、勞務和跨境應稅行為增值稅退(免)稅政策★ ★ ★

(三)增值稅退(免)稅的計稅依據

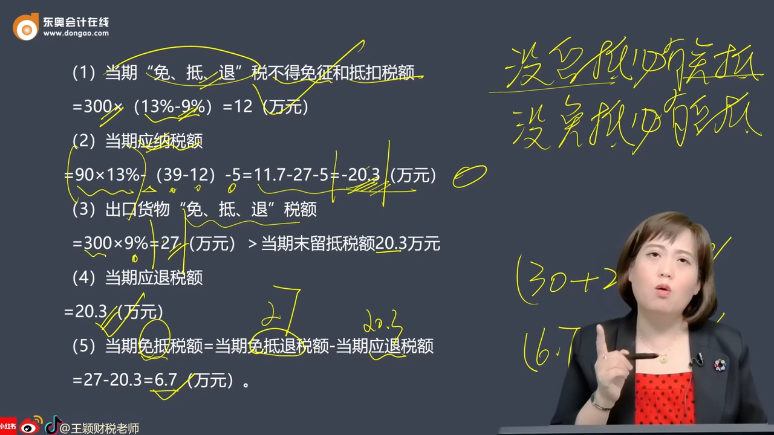

1.某自營出口的生產企業為增值稅一般納稅人,出口貨物的征稅稅率為13%,退稅稅率為9%。2023年5月的有關經營業務為:購進原材料一批,取得的增值稅專用發票注明的價款300萬元、稅額39萬元(該發票已經過確認)。上月末留抵稅額5萬元,本月內銷貨物不含稅銷售額90萬元,收款101.7萬元存入銀行,本月出口貨物的銷售額折合人民幣300萬元。試計算該企業當期的免抵稅額。

(1)當期“免、抵、退”稅不得免征和抵扣稅額=300×(13%-9%)=12(萬元)

(2)當期應納稅額=90×13%-(39-12)-5=11.7-27-5=-20.3(萬元)

(3)出口貨物“免、抵、退”稅額=300×9%=27(萬元)>當期期末留抵稅額20.3萬元

(4)當期應退稅額=20.3(萬元)

(5)當期免抵稅額=當期免抵退稅額-當期應退稅額=27-20.3=6.7(萬元)。

查看完整問題

孫老師

2024-06-20 13:41:18 346人瀏覽

哈嘍!努力學習的小天使:

給您拆分下教材公式您看看~

教材公式:當期應納稅額=當期銷項稅額-(當期進項稅額-當期免抵退稅不得免征和抵扣的稅額)-上期留抵稅額

變形1:當期應納稅額=當期銷項稅額-(當期內銷的進項稅額+當期外銷的進項稅額-當期免抵退稅不得免征和抵扣的稅額)-上期留抵稅額

變形2:當期應納稅額=當期銷項稅額-當期內銷的進項稅額-當期外銷的進項稅額+當期免抵退稅不得免征和抵扣的稅額-上期留抵稅額

變形3:當期應納稅額=(當期銷項稅額-當期內銷的進項稅額-上期留抵稅額)-(當期外銷的進項稅額-當期免抵退稅不得免征和抵扣的稅額)

變形4:當期應納稅額=內銷應交的稅額-出口應退的稅額

內銷應交的稅額-出口應退的稅額>0 抵后需交稅,不涉及退稅

內銷應交的稅額-出口應退的稅額<0 涉及退稅,但要分析原因

公式計算結果(6.7-27=-20.3)≤當期免抵退稅額(27):,說明內銷應交的一定是正數,和出口應退的之間做了部分抵頂,只需退還差額部分即可。

當期應退稅額=20.3

當期免抵稅額=當期免抵退稅額-當期應退稅額=27-20.3=6.7萬元

您看標黃那里,通過拆解公式您就能看出,原本內銷應納6.7,出口應退27,二者抵頂之后,內銷不用交了,出口退20.3

有幫助(2)

答案有問題?

相關答疑

-

2025-06-18

-

2025-03-15

-

2024-07-25

-

2024-07-24

-

2024-07-11

津公網安備12010202000755號

津公網安備12010202000755號