對例題4計算題第一個式子不理解怎么辦?

稅法(2023)>輕一高效基礎班-劉穎>出口和跨境業務增值稅的退(免)稅和征稅(2)>1時02分39秒>講義段ID:7534994

第一個式子不理解

問題來源:

例題4·計算問答題

要求:計算當期應繳納或應退的增值稅稅額及免抵稅額。(假定上述貨物均適用13%的增值稅稅率,出口退稅率為9%)

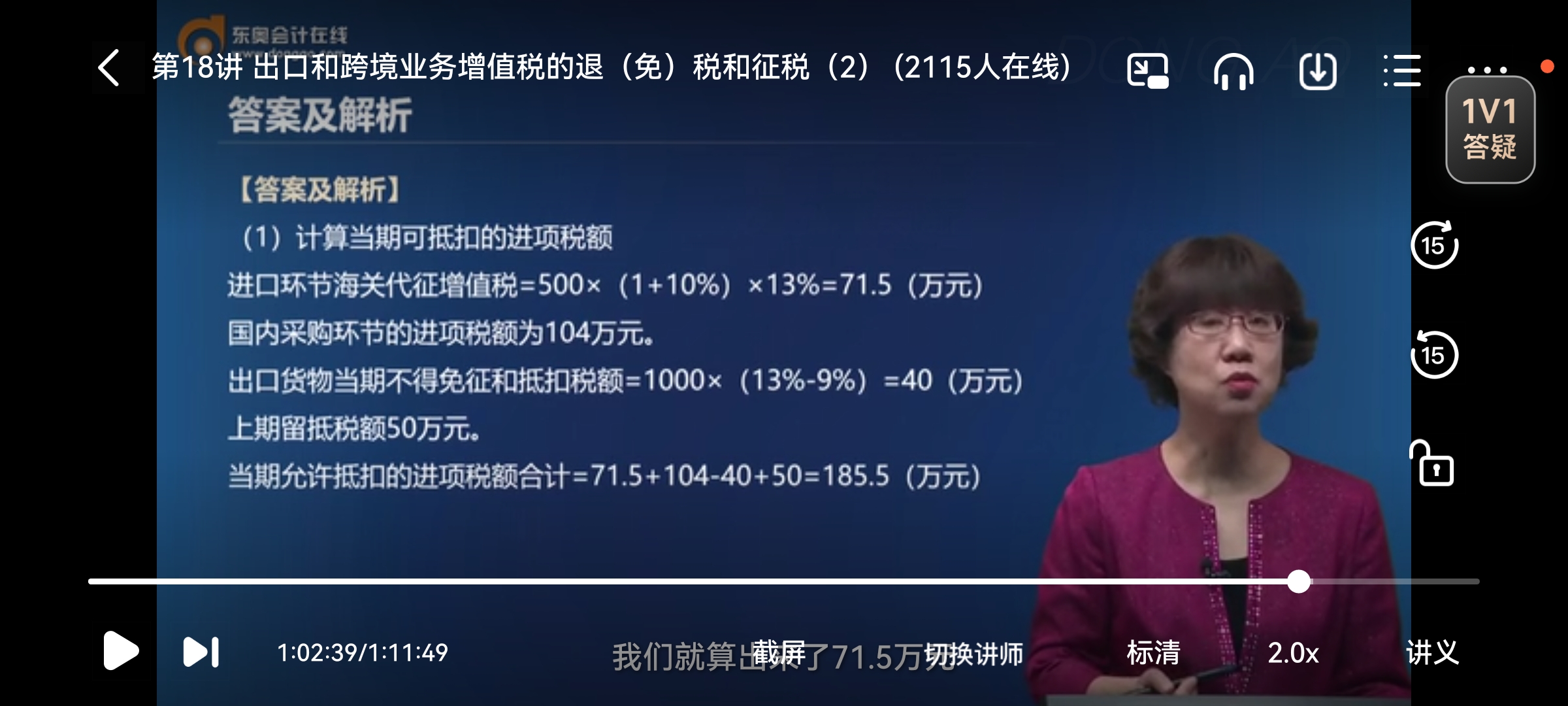

【答案及解析】

(1)計算當期可抵扣的進項稅額

進口環節海關代征增值稅=500×(1+10%)×13%=71.5(萬元)

國內采購環節的進項稅額為104萬元。

出口貨物當期不得免征和抵扣稅額=1000×(13%-9%)=40(萬元)

上期留抵稅額50萬元。

當期允許抵扣的進項稅額合計=71.5+104-40+50=185.5(萬元)

(2)計算當期銷項稅額

出口貨物免稅。

內銷貨物銷項稅額=1100×13%=143(萬元)

(3)當期應納稅額=143-185.5=-42.5(萬元)

(4)計算出口貨物免抵退稅的限額

當期免抵退稅額=1000×9%=90(萬元)

由于期末留抵稅額42.5萬元<當期免抵退稅額90萬元

當期應退稅額=42.5(萬元)

當期免抵稅額=90-42.5=47.5(萬元)。

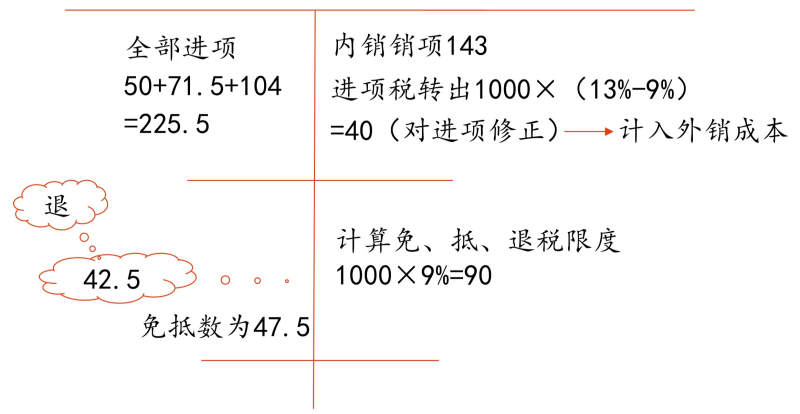

【例題T型圖】

查看完整問題

劉老師

2023-12-15 09:33:17 915人瀏覽

哈嘍!努力學習的小天使:

第一個式子計算的是進口的貨物在進口環節要繳納給海關的增值稅。也就是進口環節的增值稅。

進口環節的增值稅=組成計稅價格*稅率,如果進口的貨物不是繳納消費稅的應稅消費品,此時進口貨物的組成計稅價格=關稅完稅價格+關稅,關稅=關稅完稅價格*關稅稅率,故組成計稅價格=關稅完稅價格*(1+關稅稅率)=500×(1+10%),所以進口環節的增值稅=組成計稅價格*稅率=500×(1+10%)×13%=71.5(萬元)。

提示:如果進口的貨物是繳納消費稅的應稅消費品,則組成計稅價格=關稅完稅價格+關稅+消費稅,這部分內容是在第三章消費稅中的,等到學習第三章的時候您就明白了哈~

每個努力學習的小天使都會有收獲的,加油!有幫助(9)

答案有問題?

相關答疑

-

2025-06-18

-

2025-03-15

-

2024-07-24

-

2024-07-11

-

2023-04-19

津公網安備12010202000755號

津公網安備12010202000755號