計算免抵退稅為何用銷售額而非原材料金額?

出口免征稅,然后退原來的進項稅額

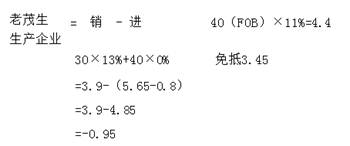

那么當期免抵退稅不得免征和抵扣稅額 不應該是差額乘以買原材料的價錢嗎

問題來源:

查看完整問題

王老師

2020-07-17 18:47:46 4173人瀏覽

哈嘍!努力學習的小天使:

不是的哈,對于適用免抵退稅政策的企業,計算當期免抵退稅額、當期不得免征和抵扣稅額是用出口貨物離岸價計算的,而不是用企業購買的原材料金額計算。

對于這個問題您可以這樣理解:生產企業會購進很多種原材料來生產出口貨物,很可能7月份出口的貨物既使用了之前3月份購進的原材料,也使用了去年12月份購進的原材料、還使用了本月購進的原材料,依次類推,反正使用了很多種原材料,有的用得多,有的用得少,且很多原材料在購進當期已經抵扣過進項稅額了。這樣就會導致7月份出口的這批貨物企業沒辦法準確核算到底有多少進項稅額需要退。稅務機關也不可能和企業一項一項來核算企業發生的進項。因此,為了方便征管,稅務機關規定生產企業可以使用出口FOB價格來計算免抵退稅額及不得免征和抵扣的稅額。用出口貨物的離岸價格(FOB)來近似確定這批出口貨物使用了多少原材料,可以退的原材料對應的進項稅額是多少。另外國家在發布此種算法之前,已經經過周密的核算,這樣是配比的。

每個努力學習的小天使都會有收獲的,加油!有幫助(15)

答案有問題?

相關答疑

-

2025-03-15

-

2024-07-24

-

2024-07-20

-

2024-07-11

-

2023-07-25

津公網安備12010202000755號

津公網安備12010202000755號