計算出口退稅為何用出口貨物價格而非購進材料進項?

老師,問一下為什么是出口的40萬乘退稅率的差,作為不能減的進項稅,40萬不是銷項嗎,這里沒明白,謝謝

問題來源:

查看完整問題

王老師

2020-04-24 14:25:38 3411人瀏覽

哈嘍!努力學習的小天使:

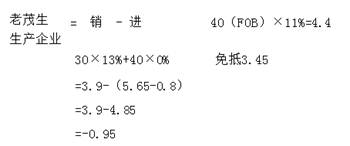

由于出口貨物實際消耗的材料物資對應的進項稅額無法準確確定,因此計算免抵退稅額時采用人為設定其進項稅額是按照銷售額的一定比例計算,這個比例就是公式中的退稅率;

一般情況下退稅率都是小于征稅率的,用出口的銷售收入乘以這個差額就是當期免抵退稅不得免征和抵扣稅額,要做進項稅轉出。意思就是這部分稅款不能抵減內銷的銷項稅,也不能退稅。

您可以簡單理解為:按照出口貨物銷售價格乘以退稅率計算出的免抵退稅額,相當于納稅人耗用的進項,予以退還或抵減內銷環(huán)節(jié)應納稅額。所以征退稅率之差乘出口貨物銷售價格的部分就是不能退還的,屬于納稅人自己承擔的部分。

您理解下~

有幫助(11)

答案有問題?

相關答疑

-

2024-07-20

-

2024-03-21

-

2023-11-12

-

2023-02-10

-

2022-05-15

您可能感興趣的CPA試題

- 單選題 2×14年12月31日,長江公司將一棟辦公樓對外出租,并采用成本模式進行后續(xù)計量,當日該辦公樓賬面價值為10000萬元,預計使用年限為20年,預計凈殘值為0,采用年限平均法計提折舊。2×18年1月1日,長江公司持有的投資性房地產滿足采用公允價值模式進行后續(xù)計量的條件,甲公司決定采用公允價值模式對該辦公樓進行后續(xù)計量。當日,該辦公樓公允價值為13000萬元;2×18年12月31日,該投資性房地產的公

- 單選題 甲公司2×18年3月在上年度財務報告批準報出后,發(fā)現(xiàn)2×16年10月購入的專利權攤銷金額錯誤。該專利權2×16年應攤銷的金額為240萬元,2×17年應攤銷的金額為960萬元。2×16年和2×17年實際攤銷金額均為960萬元。甲公司對此重大會計差錯采用追溯重述法進行會計處理,適用的所得稅稅率為25%,按凈利潤的10%提取盈余公積。甲公司2×18年年初未分配利潤應調增的金額是( )萬元。

- 單選題 甲公司2×18年12月發(fā)現(xiàn)2×17年6月完工并投入使用的某工程項目未轉入固定資產核算,該工程賬面價值1600萬元(假定該工程達到預定可使用狀態(tài)后未發(fā)生其他支出),預計使用年限8年,采用年限平均法計提折舊,預計凈殘值為0。假定甲公司采用資產負債表債務法核算所得稅,適用的所得稅稅率為25%,按凈利潤的10%計提盈余公積。更正該項前期重大差錯使甲公司2×18年資產負債表期末資產總額( )。

津公網安備12010202000755號

津公網安備12010202000755號