問題來源:

第三節 一般計稅方法應納稅額的計算

二、進項稅額的確認和計算

(二)農產品進項稅額的抵扣

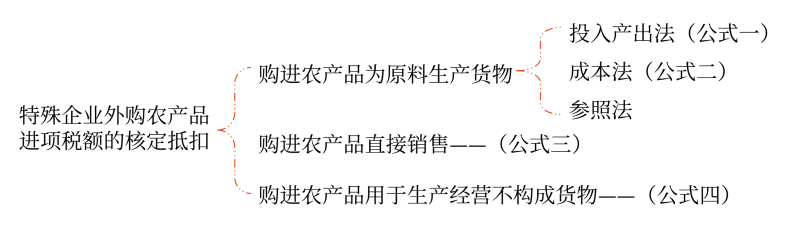

3.農產品增值稅進項稅額核定扣除

自2012年7月1日起,以購進農產品為原料生產銷售液體乳及乳制品、酒及酒精、植物油的增值稅一般納稅人,納入農產品增值稅進項稅額核定扣除試點范圍,其購進農產品無論是否用于生產上述產品,增值稅進項稅額均按照《農產品增值稅進項稅額核定扣除試點實施辦法》的規定抵扣。

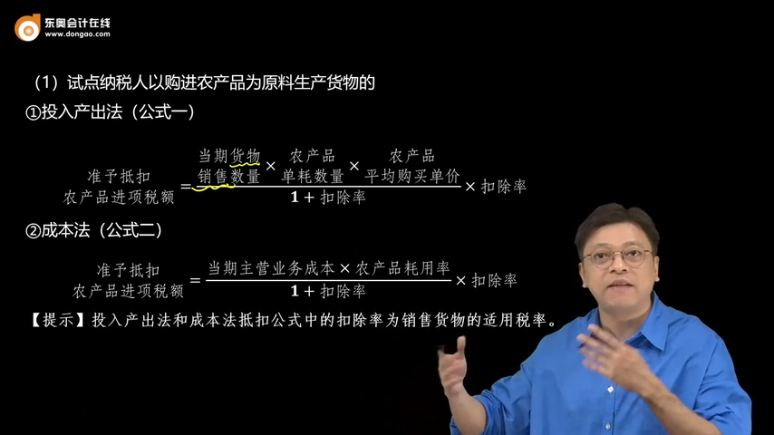

(1)試點納稅人以購進農產品為原料生產貨物的

①投入產出法(公式一)

準予抵扣農產品進項稅額=(當期貨物銷售數量×農產品單耗數量×農產品平均購買單價)÷(1+扣除率)×扣除率

②成本法(公式二)

準予抵扣農產品進項稅額=(當期主營業務成本×農產品耗用率)÷(1+扣除率)×扣除率

投入產出法和成本法抵扣公式中的扣除率為銷售貨物的適用稅率。

查看完整問題

王老師

2024-04-18 16:33:45 1042人瀏覽

哈嘍!努力學習的小天使:

不是的,此時的分子認為是含稅的金額,需要價稅分離。

這種情況下,企業購進的農產品既包括從農業生產者那里購進的免稅農產品,也包括從其他商貿企業那里購進的應稅農產品,此時,稅務局允許企業將所有農產品(免稅和應稅)的購入價和進項稅額(應稅農產品)都計入農產品的成本(這個成本就是用來求出平均購買單價的),并視同企業生產產品所耗用的農產品原材料的成本都是含稅的,進而求出的平均購買單價也是含稅的(不管當初是免稅購進的還是應稅購進的),所以在計算進項稅額的時候,需要除以(1+扣除率)進行價稅分離,再乘以扣除率進行計算。

每個努力學習的小天使都會有收獲的,加油!有幫助(8)

答案有問題?

相關答疑

-

2024-08-06

-

2024-04-19

-

2023-11-25

-

2020-09-20

-

2020-08-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號