非居民企業(yè)設(shè)立機(jī)構(gòu)場所,股息紅利與機(jī)構(gòu)場所有無聯(lián)系如何判斷?

非居民企業(yè)設(shè)立了機(jī)構(gòu)場所,什么情況下取得的股息紅利,才是與機(jī)構(gòu)場所有聯(lián)系?什么情況是與機(jī)構(gòu)場所無聯(lián)系?麻煩老師可以舉個(gè)例子。

問題來源:

正確答案:B,D

答案分析:選項(xiàng)AB:A公司在我國境內(nèi)未設(shè)立機(jī)構(gòu)、場所,所以股息、紅利等權(quán)益性投資收益不免稅,應(yīng)納企業(yè)所得稅=(100+50)×10%=15(萬元)。選項(xiàng)CD:不動(dòng)產(chǎn)凈值=80-20=60(萬元),境內(nèi)不動(dòng)產(chǎn)轉(zhuǎn)讓所得應(yīng)納企業(yè)所得稅=(80-60)×10%=2(萬元)。

本題考查非居民企業(yè)應(yīng)納稅額的計(jì)算。

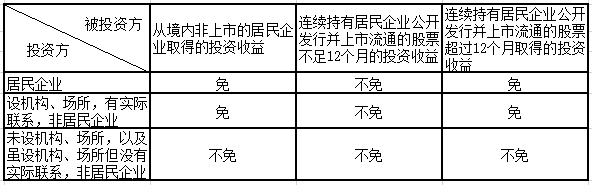

【解題關(guān)鍵】(1)取得的股息、紅利等投資收益免稅的情形:

非居民企業(yè)的投資收益要想免稅,該非居民企業(yè)一定是在境內(nèi)設(shè)立了機(jī)構(gòu)、場所且取得的投資收益與所設(shè)機(jī)構(gòu)、場所有實(shí)際聯(lián)系,被投資方也要求是居民企業(yè)。對(duì)于被投資方也區(qū)分是否上市,上市的有持股期限12個(gè)月的限制。

(2)非居民企業(yè)(在境內(nèi)未設(shè)機(jī)構(gòu)、場所以及雖設(shè)機(jī)構(gòu)、場所但取得的所得與其所設(shè)機(jī)構(gòu)、場所沒有實(shí)際聯(lián)系)應(yīng)納稅所得額的確定:

①股息、紅利等權(quán)益性投資收益和利息、租金、特許權(quán)使用費(fèi)所得——收入全額。

②轉(zhuǎn)讓財(cái)產(chǎn)所得——收入全額減財(cái)產(chǎn)凈值后的余額。

王老師

2021-09-16 20:36:33 2760人瀏覽

這里給您舉例說明一下:

美國的一家生產(chǎn)企業(yè)A,在我國北京設(shè)有分支機(jī)構(gòu)B。

(1)如果A直接對(duì)我國企業(yè)C進(jìn)行投資,并且C會(huì)將股息等直接分配給A,那么這筆股息收入與B并沒有關(guān)系,這就屬于在我國設(shè)有機(jī)構(gòu)、場所的非居民企業(yè)取得的與所設(shè)機(jī)構(gòu)、場所沒有聯(lián)系的境內(nèi)所得;

(2)如果B對(duì)C進(jìn)行投資,那么C向B分配的股息,就屬于B取得的境內(nèi)所得,是與B有實(shí)際聯(lián)系的;

(3)如果B向英國的企業(yè)D投資,D向B分配股息,這屬于B取得的與所設(shè)機(jī)構(gòu)、場所有實(shí)際聯(lián)系的境外所得,這筆所得也需要向我國繳納企業(yè)所得稅;

(4)如果A在美國本土生產(chǎn)銷售取得所得,屬于與B無聯(lián)系的境外所得,與我國政府沒有任何關(guān)系,不屬于我國企業(yè)所得稅的征稅范圍。

相關(guān)答疑

-

2024-08-15

-

2023-10-09

-

2023-08-02

-

2023-07-24

-

2021-08-10

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)