問題來源:

第二部分:計算題奪分攻略

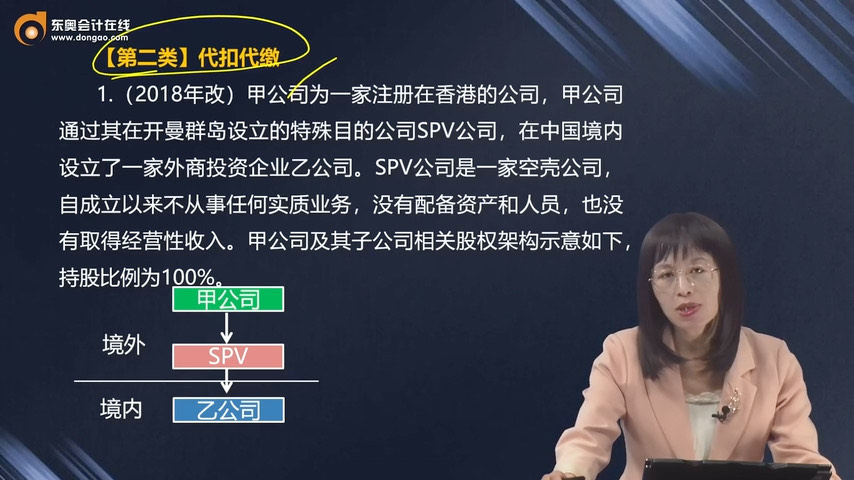

【第二類】代扣代繳

1.(2018年改)

乙公司于2023年發生了如下業務:

(1)5月5日,通過SPV公司向甲公司分配股息1000萬元。

(2)7月15日,向甲公司支付商標使用費1200萬元、咨詢費800萬元,7月30日向甲公司支付設計費5萬元。甲公司未派遣相關人員來中國提供相關服務。

(3)12月20日,甲公司將SPV公司的全部股權轉讓給另一中國居民企業丙公司,丙公司向甲公司支付股權轉讓價款8000萬元。

其他相關資料:1美元=6.5元人民幣

要求:根據資料回答下列問題:

(1)計算乙公司向SPV公司分配股息時應代扣代繳的企業所得稅。

(2)計算乙公司向甲公司支付商標使用費、咨詢費、設計費應代扣代繳的增值稅。

(3)計算乙公司向甲公司支付商標使用費、咨詢費、設計費應代扣代繳的企業所得稅。

(4)指出乙公司上述對外支付的款項中,需要辦理稅務備案手續的項目有哪些,并說明理由。

(5)判斷甲公司轉讓SPV公司的股權是否需要在中國繳納企業所得稅并說明理由。

【答案及解析】

(1)應代扣代繳的企業所得稅=1000×10%=100(萬元)

(2)應代扣代繳的增值稅=(1200+800+5)÷(1+6%)×6%=113.49(萬元)

(3)應代扣代繳的企業所得稅=1200÷(1+6%)×10%=113.21(萬元)

【地雷預警1】注意股息不繳納增值稅,因此無需作價稅分離,按全額直接代扣代繳。

【地雷預警2】注意增值稅和企業所得稅規定不同。

企業所得稅:勞務發生地在境外——無需代扣代繳企業所得稅。

增值稅:服務(租賃不動產除外)或者無形資產(自然資源使用權除外)的銷售方或者購買方在境內——應代扣代繳增值稅。

【地雷預警3】支付商標使用費公司為境內乙公司,因此應代扣代繳企業所得稅。

【鏈接】所得來源地的確定(★★★)

所得形式 | 所得來源地的確定 | |

銷售貨物所得 | 交易活動發生地 | |

提供勞務所得 | 勞務發生地 | |

財產 轉讓 所得 | 不動產轉讓所得 | 不動產所在地 |

動產轉讓所得 | 轉讓動產的企業或者機構、場所所在地 | |

權益性投資資產轉讓所得 | 被投資企業所在地 | |

股息、紅利等權益性投資所得 | 分配所得的企業所在地 | |

利息所得 租金所得 特許權使用費所得 | 負擔、支付所得的企業或者機構、場所所在地確定,或者按照負擔、支付所得的個人的住所地 | |

其他所得 | 由國務院財政、稅務主管部門確定 | |

(4)需要備案的項目有:分配股息、支付商標使用費、咨詢費。

境內機構和個人向境外單筆支付等值5萬美元以上(不含等值5萬美元)的特定種類外匯資金,除無須進行稅務備案的情形外,應向所在地主管稅務機關進行稅務備案。設計費沒有超過5萬美元,無須進行稅務備案。

(5)需要在中國繳納企業所得稅。

理由:非居民企業通過實施不具有合理商業目的的安排,間接轉讓中國居民企業股權等財產,規避企業所得稅納稅義務的,應按照《企業所得稅法》的有關規定,重新定性該間接轉讓交易,確認為直接轉讓中國居民企業股權等財產,應在中國境內繳納企業所得稅。

查看完整問題

喬老師

2024-08-15 12:55:58 590人瀏覽

哈嘍!努力學習的小天使:

咨詢費和設計費屬于勞務費用,勞務所得按照勞務發生地確定所得來源地,本題中,甲公司未派遣相關人員來中國提供相關勞務,說明勞務發生地在境外,所得來源地在境外,故我國沒有征稅權,因此,不需要代扣代繳企業所得稅的。

每天努力,就會看到不一樣的自己,加油!

有幫助(8)

答案有問題?

相關答疑

-

2025-06-18

-

2024-08-01

-

2023-08-02

-

2023-07-24

-

2023-07-16

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號