實際資產損失與法定資產損失處理差異解析

老師,實際資產損失可以追補至發生年度扣除,但法定資產損失只能在申報年度扣除,為什么處理還不一樣呢?

問題來源:

考點3:資產損失稅前扣除管理(★★★)

企業資產損失稅前扣除管理的基本原則:

準予在企業所得稅稅前扣除的資產損失,是指企業在實際處置、轉讓資產過程中發生的合理損失(以下簡稱“實際資產損失”),以及企業雖未實際處置、轉讓資產,但符合規定條件計算確認的損失(以下簡稱“法定資產損失”)。

企業發生的資產損失,應按規定的程序和要求向主管稅務機關申報后方能在稅前扣除。未經申報的損失,不得在稅前扣除。

資產損失扣除取消了審批制度,取而代之的是“申報扣除”制度。企業向稅務機關申報扣除資產損失,僅需填報企業所得稅年度納稅申報表《資產損失稅前扣除及納稅調整明細表》,不再報送資產損失相關資料。相關資料由企業留存備查。

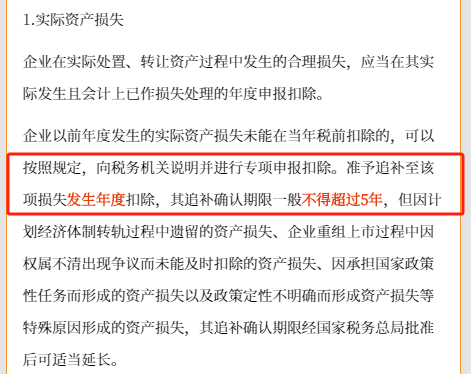

1.實際資產損失

企業在實際處置、轉讓資產過程中發生的合理損失,應當在其實際發生且會計上已作損失處理的年度申報扣除。

企業以前年度發生的實際資產損失未能在當年稅前扣除的,可以按照規定,向稅務機關說明并進行專項申報扣除。準予追補至該項損失發生年度扣除,其追補確認期限一般不得超過5年,但因計劃經濟體制轉軌過程中遺留的資產損失、企業重組上市過程中因權屬不清出現爭議而未能及時扣除的資產損失、因承擔國家政策性任務而形成的資產損失以及政策定性不明確而形成資產損失等特殊原因形成的資產損失,其追補確認期限經國家稅務總局批準后可適當延長。

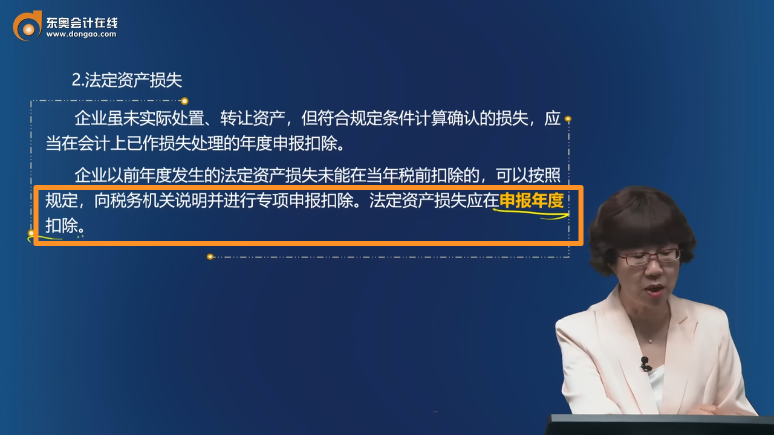

2.法定資產損失

企業雖未實際處置、轉讓資產,但符合規定條件計算確認的損失,應當在會計上已作損失處理的年度申報扣除。

企業以前年度發生的法定資產損失未能在當年稅前扣除的,可以按照規定,向稅務機關說明并進行專項申報扣除。法定資產損失應在申報年度扣除。

實際資產損失——在發生年度扣除;

法定資產損失——在申報年度扣除。

查看完整問題

金老師

2024-03-19 10:16:17 2344人瀏覽

實際資產損失和法定資產損失的處理之所以不同,主要是因為它們的性質和確認時點存在差異。

實際資產損失是企業在實際處置、轉讓資產過程中發生的,這種損失的發生時點是明確的,因此可以追補至發生年度扣除,以更準確地反映企業當年的真實財務狀況。

而法定資產損失雖然未在當期實際處置或轉讓資產,但根據相關規定已確認損失,這種損失的確認時點可能在損失實際發生之后。因此,法定資產損失在申報年度扣除,這體現了權責發生制原則和會計謹慎性原則,同時也簡化了稅務處理。

這樣的處理規定有助于保證稅收的公平性和準確性,同時也符合企業會計處理的慣例。

有幫助(3)

答案有問題?

相關答疑

-

2024-08-08

-

2024-07-23

-

2023-08-07

-

2022-05-31

-

2021-08-25

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號