用簡(jiǎn)化公式計(jì)算每股收益無(wú)差別點(diǎn)息稅前利潤(rùn)

把方案二的優(yōu)先股籌資方式用簡(jiǎn)化公式列式計(jì)算一下。

問題來(lái)源:

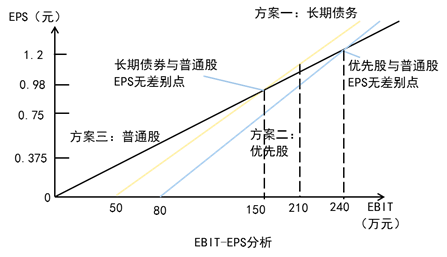

【教材例9-2】某企業(yè)目前已有1000萬(wàn)元長(zhǎng)期資本,均為普通股,股價(jià)為10元/股。現(xiàn)企業(yè)希望再實(shí)現(xiàn)500萬(wàn)元的長(zhǎng)期資本融資以滿足擴(kuò)大經(jīng)營(yíng)規(guī)模的需要。有三種籌資方案可供選擇:

方案一:全部通過年利率為10%的長(zhǎng)期債券融資;

方案二:全部是優(yōu)先股股利率為12%的優(yōu)先股籌資;

方案三:全部依靠發(fā)行普通股股票籌資,按照目前的股價(jià),需增發(fā)50萬(wàn)股新股。企業(yè)所得稅稅率為25%。

要求:

(1)計(jì)算長(zhǎng)期債務(wù)和普通股籌資方式的每股收益無(wú)差別點(diǎn)。

(2)計(jì)算優(yōu)先股和普通股籌資的每股收益無(wú)差別點(diǎn)。

(3)假設(shè)企業(yè)預(yù)期的息前稅前利潤(rùn)為210萬(wàn)元,若不考慮財(cái)務(wù)風(fēng)險(xiǎn),該公司應(yīng)當(dāng)選擇哪一種籌資方式?

【答案】(1)方案一與方案三,即長(zhǎng)期債務(wù)和普通股籌資方式的每股收益無(wú)差別點(diǎn),EPS1=EPS3:

![]()

![]()

解方程得方案一與方案三的每股收益無(wú)差別點(diǎn)所對(duì)應(yīng)的EBIT=150(萬(wàn)元)。

(2)方案二與方案三,即優(yōu)先股和普通股籌資方式的每股收益無(wú)差別點(diǎn),EPS2=EPS3:

![]()

![]()

解方程得方案二與方案三的每股收益無(wú)差別點(diǎn)所對(duì)應(yīng)的EBIT=240(萬(wàn)元)。

(3)因?yàn)槎惽皟?yōu)先股利80萬(wàn)元高于利息,所以利用每股收益無(wú)差別點(diǎn)法決策優(yōu)先應(yīng)排除優(yōu)先股;又因?yàn)?/span>210萬(wàn)元高于無(wú)差別點(diǎn)150萬(wàn)元,所以若不考慮財(cái)務(wù)風(fēng)險(xiǎn)應(yīng)采用負(fù)債籌資,因其每股收益高。

(4)當(dāng)項(xiàng)目新增營(yíng)業(yè)利潤(rùn)為100萬(wàn)元,公司總營(yíng)業(yè)利潤(rùn)=100+100=200(萬(wàn)元)

當(dāng)新增營(yíng)業(yè)利潤(rùn)為200萬(wàn)元,公司總營(yíng)業(yè)利潤(rùn)=100+200=300(萬(wàn)元)

均高于無(wú)差別點(diǎn)150萬(wàn)元,應(yīng)選擇債券籌資方案。

總結(jié)

第一步:?jiǎn)渭冃略鰝鶆?wù)籌資和單純新增優(yōu)先股籌資比較:

(1)二者不存在無(wú)差別點(diǎn)(平行線)

(2)新增財(cái)務(wù)負(fù)擔(dān)(稅后)小的較好

或:與普通股的每股收益無(wú)差別點(diǎn)小的較好

第二步:當(dāng)預(yù)計(jì)公司總的息前稅前利潤(rùn)大于每股收益無(wú)差別點(diǎn)的息前稅前利潤(rùn)時(shí),選擇財(cái)務(wù)杠桿大的方案;當(dāng)預(yù)計(jì)公司總的息前稅前利潤(rùn)小于每股收益無(wú)差別點(diǎn)的息前稅前利潤(rùn)時(shí),選擇財(cái)務(wù)杠桿小的普通股方案。

【驗(yàn)證】

采用方案一負(fù)債的每股收益=[(210-50)×(1-25%)-0]/100=1.2(元)

采用方案二優(yōu)先股的每股收益=[(210-0)×(1-25%)-500×12%]/100=0.975(元)

采用方案三普通股的每股收益=[(210-0)×(1-25%)-0]/150=1.05(元)

補(bǔ)充要求:

(4)若追加投資前公司的息稅前利潤(rùn)為100萬(wàn)元,如果新投資可提供100萬(wàn)元或200萬(wàn)元的新增息稅前利潤(rùn),在不考慮財(cái)務(wù)風(fēng)險(xiǎn)的情況下,公司應(yīng)選擇哪一種籌資方式?

【手寫板】

![]() =100萬(wàn)股

=100萬(wàn)股

△I=500×10%=50

△PD=500×12%=60

△N=50

N=100,C=0+60/(1-25%),![]() =0+50,I=0+50,

=0+50,I=0+50,![]() =100+50,I=0

=100+50,I=0

(1)![]() =

=![]()

![]()

![]() =

=![]()

![]()

![]() =

=![]() =240

=240

樊老師

2020-08-16 14:12:40 4844人瀏覽

大股數(shù)=1000/10+50=150(萬(wàn)股)

小股數(shù)=100萬(wàn)股——優(yōu)先股籌資下的股數(shù)

大利息=500×12%/(1-25%)=80(萬(wàn)元)——優(yōu)先股籌資下的利息

小利息=0

每股收益無(wú)差別點(diǎn)息稅前利潤(rùn)=(150×80-100×0)/(150-100)=240(萬(wàn)元)。

相關(guān)答疑

-

2020-07-23

-

2020-07-22

-

2020-07-20

-

2020-06-07

-

2020-05-27

您可能感興趣的CPA試題

- 單選題 根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定,下列關(guān)于和解的表述中,正確的是( )。

- 單選題 根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定,對(duì)破產(chǎn)人的特定財(cái)產(chǎn)享有擔(dān)保權(quán)的權(quán)利人,對(duì)該特定財(cái)產(chǎn)享有優(yōu)先受償?shù)臋?quán)利。下列選項(xiàng)中,構(gòu)成該項(xiàng)優(yōu)先受償權(quán)的是( )。

- 單選題 根據(jù)企業(yè)破產(chǎn)法律制度的規(guī)定,下列關(guān)于破產(chǎn)債權(quán)的說法中,不正確的是( )。

津公網(wǎng)安備12010202000755號(hào)

津公網(wǎng)安備12010202000755號(hào)