問題來源:

二、資本結構的MM理論

(一)MM理論的假設前提

1.經營風險可以用息前稅前利潤的方差來衡量,具有相同經營風險的公司稱為風險同類(Homogeneous Risk Class)。

2.投資者等市場參與者對公司未來的收益與風險的預期是相同的(Homogeneous Expectations)。

3.完善的資本市場(perfect Capital Markets),即在股票與債券進行交易的市場中沒有交易成本,且個人與機構投資者的借款利率與公司相同。

4.借債無風險,即公司或個人投資者的所有債務利率均為無風險利率,與債務數量無關。

5.全部現金流是永續的,即公司息前稅前利潤具有永續的零增長特征,債券也是永續的。

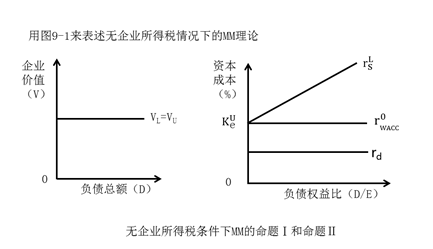

(二)無企業所得稅條件下的MM理論

|

命題Ⅰ |

基本觀點 |

企業的資本結構與企業價值無關,企業加權平均資本成本與其資本結構無關 |

|

表達式 |

VL=EBIT/ |

|

|

相關結論 |

1.有負債企業的價值VL=無負債企業的價值VU 2.有負債企業的加權平均資本成本=經營風險等級相同的無負債企業的權益資本成本,即 |

|

|

命 題 Ⅱ |

基本觀點 |

有負債企業的權益資本成本隨著財務杠桿的提高而增加 |

|

表達式 |

|

|

|

相關結論 |

(1)有負債企業的權益資本成本=無負債企業的權益資本成本+風險溢價 (2)風險溢價與以市值計算的財務杠桿(債務/權益)成正比例 |

李老師

2021-07-26 11:15:51 7846人瀏覽

哈嘍!努力學習的小天使:

加權平均資本成本=負債所占比重×債務資本成本+權益所占比重×權益資本成本,在無稅MM情況下,改變資本結構,例如使負債所占比重增加,由于債務資本成本小于權益資本成本,負債所占比重增加減少的加權平均資本成本,會被權益資本成本提高增加的加權平均資本成本抵消,從而加權平均資本成本不變。

因為企業的實體現金流量=稅后經營凈利潤-凈經營資產增加,這里只是改變資本結構,凈經營資產增加為0,不考慮所得稅,稅后經營凈利潤=稅前經營利潤,而這里沒有考慮利息費用的差異,也就是等于息稅前利潤,故稅后經營凈利潤也是不變的,所以企業的實體現金流量是不變的。所以在無稅MM理論下,企業的加權平均資本成本和實體現金流量與資本結構無關。企業的加權平均資本成本和實體現金流量共同決定著企業的價值,所以可以說無稅MM理論下企業價值和資本結構無關。

給您一個愛的鼓勵,加油~

相關答疑

-

2020-09-13

-

2020-09-03

-

2020-09-01

-

2020-08-29

-

2020-06-29

津公網安備12010202000755號

津公網安備12010202000755號