美式期權(quán)價值為何不低于歐式期權(quán)

D不能理解,怎么能確定美式行權(quán)至少等于歐式。美式隨時可以行權(quán),沒有小于的歐式可能嗎

問題來源:

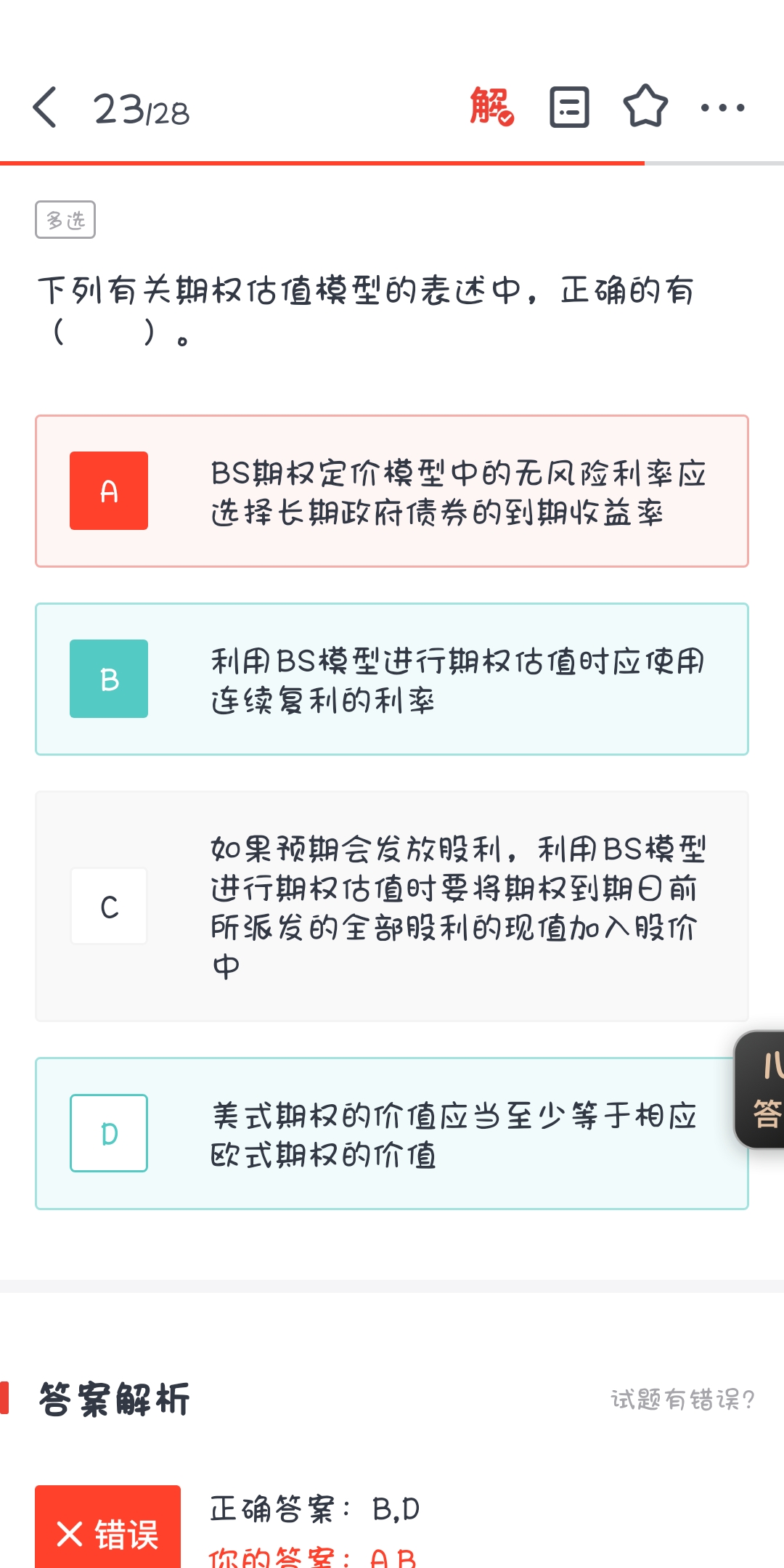

下列有關(guān)期權(quán)估值模型的表述中,正確的有( )。

A、BS期權(quán)定價模型中的無風險利率應(yīng)選擇長期政府債券的到期收益率

B、利用BS模型進行期權(quán)估值時應(yīng)使用連續(xù)復(fù)利的利率

C、如果預(yù)期會發(fā)放股利,利用BS模型進行期權(quán)估值時要將期權(quán)到期日前所派發(fā)的全部股利的現(xiàn)值加入股價中

D、美式期權(quán)的價值應(yīng)當至少等于相應(yīng)歐式期權(quán)的價值

正確答案:B,D

答案分析:BS期權(quán)定價模型中的無風險利率應(yīng)選擇與期權(quán)到期日相同的政府債券到期收益率,選項A錯誤。如果預(yù)期會發(fā)股利,在期權(quán)估值時將所有到期日前預(yù)期發(fā)放的未來股利的現(xiàn)值從現(xiàn)行股票價格中扣除,選項C錯誤。

查看完整問題

關(guān)老師

2025-03-24 10:15:08 211人瀏覽

哈嘍!努力學習的小天使:

美式期權(quán)允許在到期前隨時行權(quán),而歐式只能在到期日行權(quán)。這意味著美式期權(quán)擁有歐式所有權(quán)利(到期日行權(quán))加上額外的提前行權(quán)選擇權(quán)。即使提前行權(quán)不劃算,持有人也可選擇不行權(quán),最終與歐式效果相同。因此,美式期權(quán)的靈活性使其價值不會低于歐式期權(quán)。

每個努力學習的小天使都會有收獲的,加油!有幫助(8)

答案有問題?

相關(guān)答疑

-

2025-04-29

-

2025-04-02

-

2025-03-05

-

2024-07-02

-

2020-10-14

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號