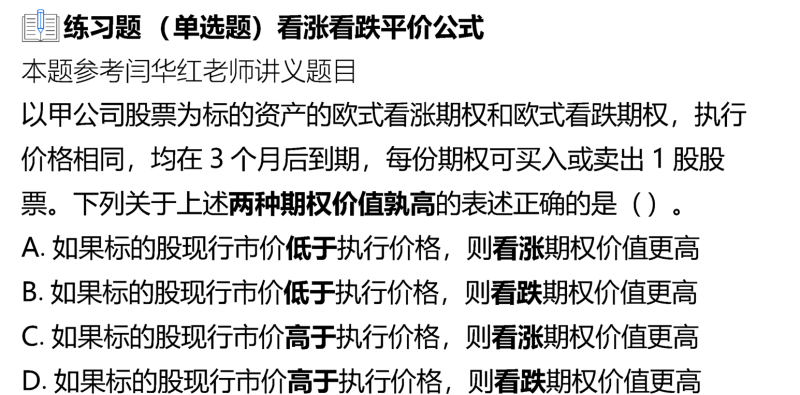

標的股票市價低于執行價格時如何判斷期權價值高低?

1、初始購入股票價一致,執行價格一致 2、因為標的股票市價低于執行價格,看漲期權不行權,結果等于0減期權費;看跌期權有部分收益,結果等于部分收益-期權費。那結果不應該是看跌期權價值更大嗎??哪里錯了,請詳解

問題來源:

查看完整問題

AI智能答疑老師

2025-04-29 11:53:33 415人瀏覽

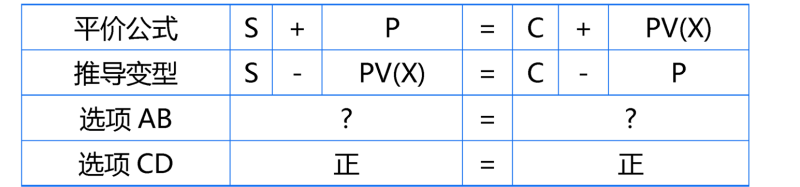

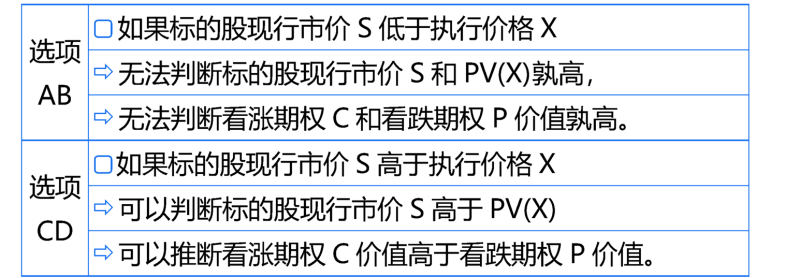

您的問題關鍵在于混淆了執行價格X與其現值PV(X)的關系。根據看漲看跌平價公式(S+P=C+PV(X)),比較C和P需對比S與PV(X),而非直接對比S和X。即使當前市價S低于X,若X的現值PV(X)更低(例如因折現),S可能仍高于PV(X),此時看漲期權C價值更高。反之,若S低于PV(X),則看跌期權P更高。因此當S僅低于X時,無法直接判斷S與PV(X)的大小,AB選項無法成立。而選項C中S高于X時,由于PV(X)必然小于X,可確定S>PV(X),此時C>P。您的思路忽略了時間價值對期權的影響,僅關注是否行權,但期權價值包含內在價值和時間價值的綜合作用。

有幫助(9)

答案有問題?

相關答疑

-

2020-09-12

-

2020-08-27

-

2020-07-05

-

2020-06-02

-

2020-04-21

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號