第六章期權價值評估計算分析題詳解

第六章 期權價值評估>計算分析題>第3題 第2小題>試題ID:2904969

這道題我知道多頭對敲,但是后面的答案我沒有看懂哈

問題來源:

A公司的普通股最近一個月來交易價格變動很小。股票現價為每股40元,執行價格為40元的三個月看漲期權售價為4元(預期股票不支付紅利)。

要求:

(1)如果無風險有效年利率為10%,執行價格為40元的三個月的A公司股票的看跌期權售價是多少(精確到0.0001元)?

根據看漲期權—看跌期權平價定理:

看跌期權價格=看漲期權價格-股票現價+執行價格/(1+r)t=4-40+40/(1+10%)0.25=3.0582(元)

(2)若投資者確信三個月后其價格將會有很大變化,但是不知道它是上漲還是下跌,基于投資者對該股票價格未來走勢的預期,會構建哪種期權投資策略?若考慮貨幣時間價值,到期股票價格的范圍是多少(精確到0.01元),投資者能獲利?

投資者會構建多頭對敲組合,即同時購買以A公司股票為標的物的1股看跌期權和1股看漲期權。

總成本=4+3.0582=7.0582(元)

股票價格變動=7.0582×(1+10%)0.25=7.23(元)

ST-40>7.23,ST>47.23(元)

或:40-ST>7.23,ST<32.77(元)

所以股票到期日的股價應大于47.23元或小于32.77元,投資者才會獲利。

(3)若投資者確信三個月后其價格依然變動很小,基于投資者對該股票價格未來走勢的預期,會構建哪種期權投資策略?若不考慮貨幣時間價值,到期股票價格的范圍是多少(精確到0.01元),投資者能獲利?

投資者會構建空頭對敲組合,即同時出售以A公司股票為標的物的1股看跌期權和1股看漲期權。

總收入=4+3.0582=7.0582(元)

ST-40<7.0582,ST<47.06(元)

40-ST<7.0582,ST>32.94(元)

所以在到期日,32.94<股價<47.06,投資者才會獲利。

李老師

2023-11-15 16:31:11 1502人瀏覽

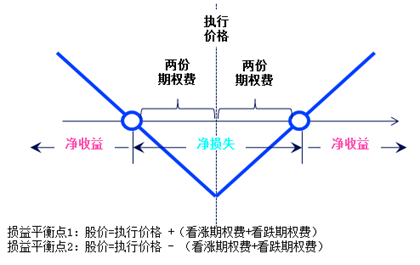

多頭對敲組合,我們要先求出臨界值,流入=流出,股價變動=期權的購買價格。這里股票價格是3個月以后的,所以股票的購買價格也應當轉換成三個月以后的,即:(4+3.0582)×(1+10%)1/4=7.23(元);

投資就是為了賺錢,那么我們要保證這個組合不虧錢,我們看多頭對敲組合的凈損益(下圖):要想不虧損,那么股價與執行價格的差要么大于成本,要么小于成本,這樣才可以使得組合處于凈收益的位置上,即:

ST-40>7.23,ST>47.23(元)

或:40-ST>7.23,ST<32.77(元),所以股票到期日的股價應大于47.23元或小于32.77元,投資者才會獲利。

提示:上圖摘自鄭曉博老師相關講義。

相關答疑

-

2023-11-15

-

2023-11-13

-

2023-07-22

-

2020-08-29

-

2020-07-05

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號