問題來源:

B公司是一家制造企業,2009年度財務報表有關數據如下:

單位:萬元

|

項目 |

2009年 |

|

營業收入 |

10000 |

|

營業成本 |

6000 |

|

銷售及管理費用 |

3240 |

|

息稅前利潤 |

760 |

|

利息支出 |

135 |

|

利潤總額 |

625 |

|

所得稅費用 |

125 |

|

凈利潤 |

500 |

|

本期分配股利 |

350 |

|

本期利潤留存 |

150 |

|

期末股東權益 |

2025 |

|

期末流動負債 |

700 |

|

期末長期負債 |

1350 |

|

期末負債合計 |

2050 |

|

期末流動資產 |

1200 |

|

期末長期資產 |

2875 |

|

期末資產總計 |

4075 |

B公司沒有優先股,目前發行在外的普通股為1000萬股。假設B公司的資產全部為經營資產,流動負債全部是經營負債,長期負債全部是金融負債。公司目前已達到穩定增長狀態,未來年度將維持2009年的經營效率和財務政策不變(包括不增發新股和回購股票),可以按照目前的利率水平在需要的時候取得借款,不變的營業凈利率可以涵蓋不斷增加的負債利息。2009年的期末長期負債代表全年平均負債,2009年的利息支出全部是長期負債支付的利息。公司適用的所得稅稅率為25%。

要求:

2010年的預期銷售增長率=2009年可持續增長率= =8%

=8%

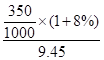

股權成本= +8%=12%

+8%=12%

凈經營資產=4075-700=3375(萬元)

加權平均資本成本=12%×![]() ×(1-25%)×

×(1-25%)×![]() =7.2%+3%=10.2%。

=7.2%+3%=10.2%。

王老師

2019-06-19 16:32:28 1939人瀏覽

凈經營資產=經營資產-經營負債,題目已知假設B公司的資產全部為經營資產,流動負債全部為經營負債,故凈經營資產=4075-700,這里的700是指流動負債,即經營負債。在計算權重的時候需要用到的是凈經營資產,所以這里應該用經營資產減去經營負債得出凈經營資產。

您再理解一下,如有其他疑問歡迎繼續交流,加油!相關答疑

-

2023-07-07

-

2020-09-23

-

2020-08-26

-

2020-08-25

-

2020-07-12

津公網安備12010202000755號

津公網安備12010202000755號