問題來源:

甲公司為一家制衣公司,2012年計劃銷售增長率為25%,該增長率超出公司正常的增長水平較多,為了預測融資需求,安排超常增長所需資金,財務經理請你協助安排有關的財務分析工作,該項分析需要依據管理用財務報表進行,相關資料如下:

資料一:

最近2年傳統的簡要資產負債表

單位:萬元

|

項目 |

2010年年末 |

2011年年末 |

項目 |

2010年年末 |

2011年年末 |

|

貨幣資金 |

45 |

25 |

短期借款 |

45 |

67.5 |

|

應收票據及應收賬款 |

115 |

145 |

應付票據及應付賬款 |

90 |

110 |

|

存貨 |

85 |

150 |

其他應付款 |

22.5 |

25 |

|

預付賬款 |

15 |

17.5 |

長期借款 |

60 |

50 |

|

固定資產凈值 |

195 |

182.5 |

股東權益 |

237.5 |

267.5 |

|

資產總計 |

455 |

520 |

負債及股東權益 |

455 |

520 |

除銀行借款外,其他資產負債表項目均為經營性質。

資料二:

最近2年傳統的簡要利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

營業收入 |

675 |

800 |

|

減:營業成本 |

510 |

607.5 |

|

銷售費用及管理費用 |

82.5 |

100 |

|

財務費用 |

10 |

12.5 |

|

利潤總額 |

72.5 |

80 |

|

所得稅費用 |

22.5 |

25 |

|

凈利潤 |

50 |

55 |

|

其中:股利 |

37.5 |

25 |

|

留存收益 |

12.5 |

30 |

經營損益所得稅和金融損益所得稅根據當年實際負擔的平均所得稅稅率進行分攤。

要求:

(1)編制管理用資產負債表。

管理用資產負債表

單位:萬元

|

凈經營資產 |

2010年 年末 |

2011年 年末 |

凈負債及 股東權益 |

2010年 年末 |

2011年 年末 |

|

經營營運資本 |

|

|

短期借款 |

|

|

|

固定資產凈值 |

|

|

長期借款 |

|

|

|

|

|

|

凈負債合計 |

|

|

|

|

|

|

股東權益 |

|

|

|

凈經營資產總計 |

|

|

凈負債及股東權益總計 |

|

|

管理用資產負債表

單位:萬元

|

凈經營資產 |

2010年 年末 |

2011年 年末 |

凈負債及 股東權益 |

2010年 年末 |

2011年 年末 |

|

經營營運資本 |

147.5 |

202.5 |

短期借款 |

45 |

67.5 |

|

固定資產凈值 |

195 |

182.5 |

長期借款 |

60 |

50 |

|

|

|

|

凈負債合計 |

105 |

117.5 |

|

|

|

|

股東權益 |

237.5 |

267.5 |

|

凈經營資產總計 |

342.5 |

385 |

凈負債及股 東權益總計 |

342.5 |

385 |

(2)編制管理用利潤表。

管理用利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

經營損益: |

|

|

|

一、營業收入 |

|

|

|

-營業成本 |

|

|

|

-銷售費用和管理費用 |

|

|

|

二、稅前經營利潤 |

|

|

|

-經營利潤所得稅 |

|

|

|

三、稅后經營凈利潤 |

|

|

|

金融損益: |

|

|

|

四、利息費用 |

|

|

|

-利息費用所得稅 |

|

|

|

五、稅后利息費用 |

|

|

|

六、凈利潤 |

|

|

管理用利潤表

單位:萬元

|

項目 |

2010年 |

2011年 |

|

經營損益: |

|

|

|

一、營業收入 |

675 |

800 |

|

-營業成本 |

510 |

607.5 |

|

-銷售費用和管理費用 |

82.5 |

100 |

|

二、稅前經營利潤 |

82.5 |

92.5 |

|

-經營利潤所得稅 |

25.6 |

28.91 |

|

三、稅后經營凈利潤 |

56.9 |

63.59 |

|

金融損益: |

|

|

|

四、利息費用 |

10 |

12.5 |

|

-利息費用所得稅 |

3.1 |

3.91 |

|

五、稅后利息費用 |

6.9 |

8.59 |

|

六、凈利潤 |

50 |

55 |

【提示】

2010年經營利潤所得稅=82.5×22.5/72.5=25.6(萬元)

2011年經營利潤所得稅=92.5×25/80=28.91(萬元)。

稅后經營凈利率、凈經營資產周轉次數、凈經營資產凈利率、稅后利息率、經營差異率、凈財務杠桿、杠桿貢獻率、權益凈利率。

根據計算結果,識別驅動2011年權益凈利率變動的有利因素包括( )。

營業凈利率、凈經營資產周轉次數、凈經營資產權益乘數、利潤留存率、可持續增長率、實際增長率。

根據計算結果,識別2011年超常增長的原因是( )的變動。

增加的凈經營資產=385×25%=96.25(萬元)

所有者權益增加=267.5×25%=66.88(萬元)

2012年預計收入=800×(1+25%)=1000(萬元)

留存收益增加=1000×6.88%×54.55%=37.53(萬元)

增發的權益資本=66.88-37.53=29.35(萬元)

【提示】不改變經營效率說明凈經營資產周轉率和營業凈利率不變,不改變財務政策說明資本結構和利潤留存率不變,根據“凈經營資產周轉率”不變,可以得到:本年銷售增長率=凈經營資產增長率,根據“資本結構”不變,可以得到:凈經營資產增長率=股東權益增長率,那么本年銷售增長率=股東權益增長率=25%。

由于凈經營資產周轉次數不變,故有:

預計凈經營資產=800×(1+25%)/2.0779=481.26(萬元)

預計凈負債=481.26-305.03=176.23(萬元)

凈財務杠桿=176.23/305.03=0.5777

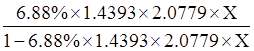

設利潤留存率為X,則:

張老師

2019-06-10 17:53:00 3657人瀏覽

這里短期借款也屬于金融負債,這里的金融負債=短期借款+長期借款=45+60=105,由于本題沒有金融資產,所以凈負債=金融負債–金融資產=105-0=105。

您在理解下。

每天努力,就會看到不一樣的自己,加油!相關答疑

-

2020-08-18

-

2020-07-29

-

2020-07-19

-

2020-07-01

-

2019-10-02

您可能感興趣的CPA試題

- 單選題 甲公司是國內一家大型農業生產資料集團,近年來致力于推進橫向一體化和縱向一體化戰略,以保持國內規模優勢。甲公司對其各子公司實行預算管理,并通常使用增量預算方式進行戰略控制。2019年9月,甲公司在化肥市場低迷時期,收購了乙化肥廠。甲公司收購乙化肥廠后更換了其總經理和財務總監,并計劃全面改變乙化肥廠的經營策略。2019年11月,甲公司啟動2020年年度預算編審工作,此時甲公司應要求乙化肥廠編制( )

- 單選題 甲公司在利用平衡計分卡進行業績衡量的時候,考慮的顧客滿意度指標屬于( )。

- 單選題 甲公司是一家生產太陽能熱水器的大型企業。近日,為了縮減開支,公司高層管理人員決定將采購部與生產部合并為一個部門。從組織結構的構成要素考慮,甲公司的上述做法屬于( )。

津公網安備12010202000755號

津公網安備12010202000755號