問題來源:

(二)管理用資產負債表

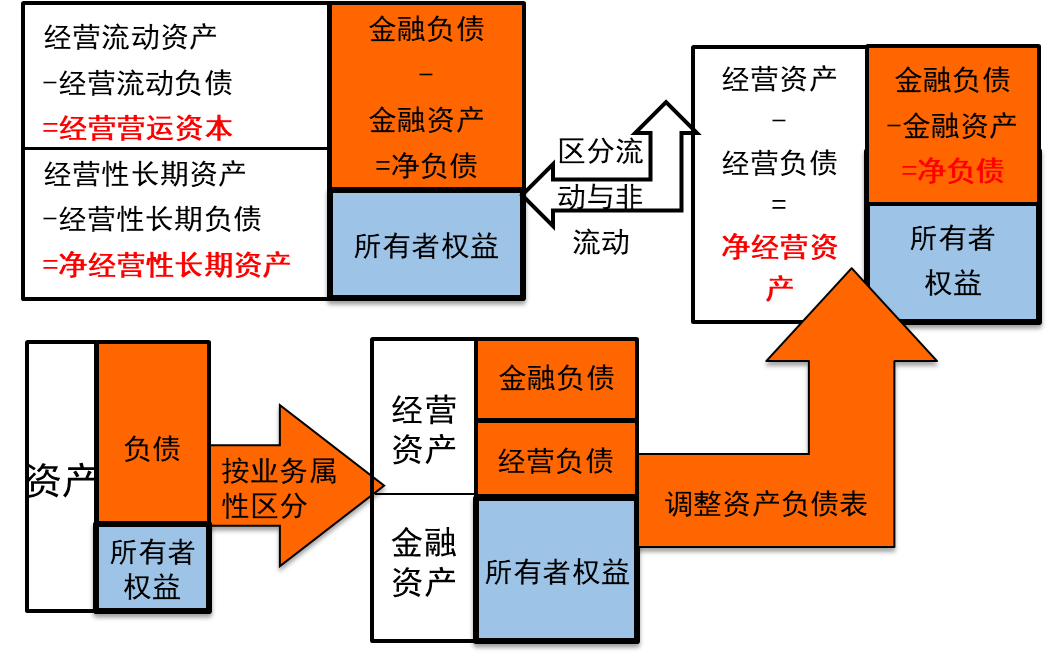

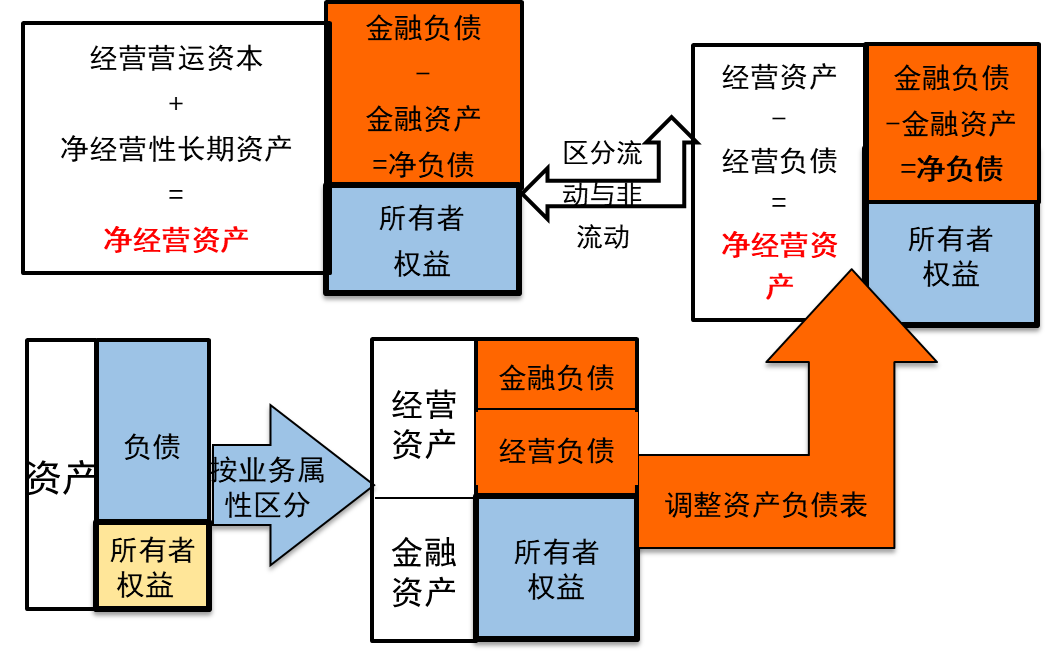

區分經營資產和金融資產、經營負債和金融負債,所有者權益不變。

【提示】

(1)經營性資產和負債,是指在銷售商品或提供勞務的過程及生產性資產投資活動中涉及的資產和負債。

(2)金融性資產和負債,是指在籌資過程中或利用經營活動多余資金進行投資的過程中涉及的資產和負債。

基本等式:

(1)區分經營資產和金融資產

注意容易混淆的項目

第一,貨幣資金貨幣資金本身是金融性資產,但是有一部分貨幣資金是經營活動所必需的。以往考試在編制管理用資產負債表時,有三種做法:

①將全部貨幣資金列為經營性資產。(教材處理)

②根據行業或公司歷史平均的“貨幣資金/銷售收入”百分比以及本期銷售額,推算經營活動需要的貨幣資金額,多余部分列為金融資產。

③將其全部列為金融資產。

【提示】考試時會明確采用哪一種處理方法。

第二,名稱上帶投資的項目只有長期股權投資為經營資產,其他均為金融資產。

例如:其他權益工具投資、投資性房地產、短期權益性投資等均為金融資產、其他應收款(應收短期權益性投資的應收股利)。

第三,與利息相關的為金融。

例如:其他應收款(應收利息)。

第四,名稱上就帶金融二字的屬于金融。

樊老師

2020-07-29 14:04:47 11287人瀏覽

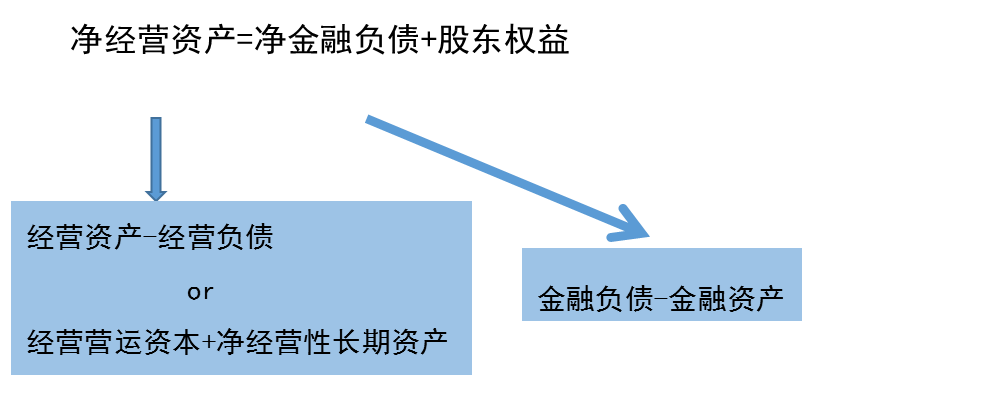

根據會計恒等式:資產總額=負債+所有者權益

經營資產+金融資產=經營負債+金融負債+所有者權益

將金融資產移到了報表右側,作為金融負債的減項

將經營負債移到報表左側,作為經營資產的減項

經營資產-經營負債=金融負債-金融資產+所有者權益

凈經營資產=凈負債+所有者權益

每個努力學習的小天使都會有收獲的,加油!相關答疑

-

2021-04-02

-

2020-10-02

-

2020-08-01

-

2020-07-11

-

2020-05-18

津公網安備12010202000755號

津公網安備12010202000755號