問題來源:

查看完整問題

樊老師

2020-08-01 17:33:00 3243人瀏覽

勤奮刻苦的同學,您好:

教材上沒有明確寫出,但是根據教材上給出的公式是可以推導出來的。

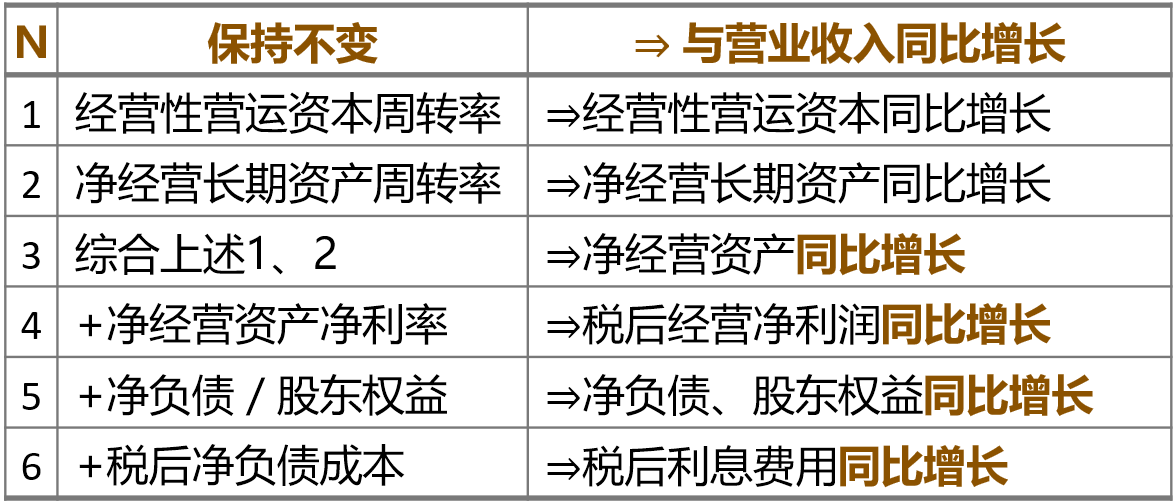

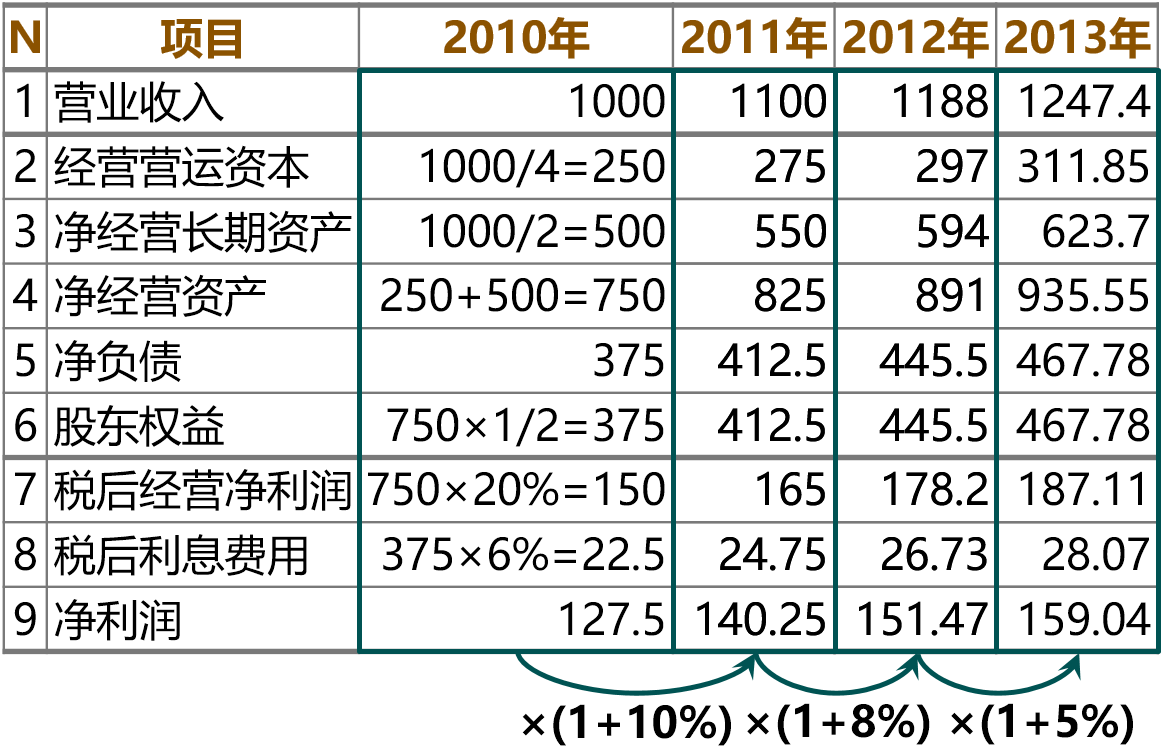

經營營運資本=經營流動資產-經營流動負債

凈經營長期資產=經營長期資產-經營長期負債

凈經營資產=經營資產-經營負債=(經營流動資產+經營長期資產)-(經營流動負債+經營長期負債)=經營流動資產-經營流動負債+經營長期資產-經營長期負債=經營營運資本+凈經營長期資產

明天的你會感激現在拼命的自己,加油!有幫助(5)

答案有問題?

相關答疑

-

2021-08-02

-

2021-05-07

-

2020-10-02

-

2020-07-29

-

2019-10-11

您可能感興趣的CPA試題

- 單選題 甲公司2020年度發生的有關交易或事項如下:(1)出售固定資產產生凈損失50萬元;(2)轉讓無形資產使用權取得租金收入30萬元;(3)處置一項以公允價值計量且其變動計入當期損益的金融資產,價款為400萬元(不考慮交易費用),出售當日,以公允價值計量且其變動計入當期損益的金融資產的成本為300萬元,持有期間公允價值變動收益為70萬元;(4)因收發計量差錯造成存貨盤虧10萬元;(5)管理部門支付固定資

- 單選題 甲公司為增值稅一般納稅人。2020年度,根據賬簿資料記錄,甲公司主營業務收入為2500萬元,本期發生現金折扣10萬元,增值稅銷項稅額為325萬元;應收賬款期初余額為500萬元,期末余額為650萬元,壞賬準備的期初余額為5萬元,期末余額為25萬元;預收賬款期初余額為50萬元,期末余額為10萬元;應收票據期初余額為8萬元,期末余額為12萬元。假定不考慮其他因素,甲公司2020年度現金流量表中“銷售商品

- 單選題 甲公司2020年有關損益科目的發生額如下:主營業務收入為1500萬元,其他業務收入為300萬元,主營業務成本為800萬元,其他業務成本為120萬元,銷售費用為30萬元,管理費用為60萬元,財務費用為20萬元,投資收益為50萬元,資產減值損失為60萬元(損失),公允價值變動損益為30萬元(收益),營業外收入為45萬元,營業外支出為20萬元。根據上述資料,不考慮其他因素,甲公司2020年利潤表中列示的

津公網安備12010202000755號

津公網安備12010202000755號