問題來源:

【考點四】用作實質性程序的分析程序(★★★)

(一)總體要求

(二)可以用作實質性程序的情形

(三)實質性分析程序的局限性

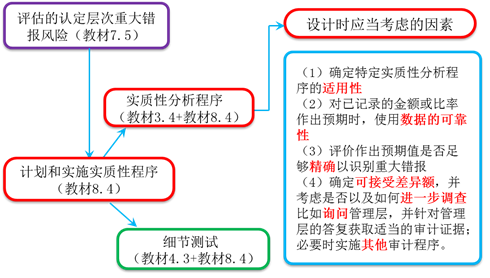

(四)分析程序用作實質性程序時應當考慮的因素

(五)對特定認定的考慮(1/4)

(六)對使用數據可靠性的要求(2/4)

(七)評價預期值的準確程度應當考慮的因素(3/4)

(八)對可接受的差異額的考慮(4/4)

用作實質性程序的分析程序

【鏈接】教材3.2 總體審計程序與具體審計程序

查看完整問題

王老師

2019-12-26 13:11:49 1280人瀏覽

尊敬的學員,您好:

內部控制是被審計單位為了合理保證財務報告的可靠性、經營的效率和效果以及對法律法規的遵守,由治理層、管理層和其他人員設計與執行的政策及程序。

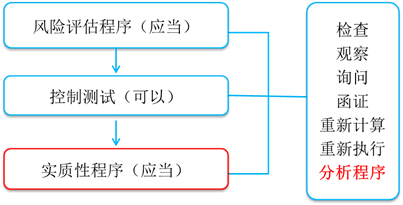

控制測試是為了獲取關于控制防止或發現并糾正認定層次重大錯報的有效性而實施的測試。

簡單理解,內部控制是企業設置的政策和程序,控制測試就是測試這些政策和程序有沒有有效的實施。

給您一個愛的鼓勵,加油~有幫助(9)

答案有問題?

相關答疑

-

2022-05-18

-

2022-04-24

-

2020-06-21

-

2020-05-07

-

2020-02-07

津公網安備12010202000755號

津公網安備12010202000755號