問題來源:

考點6:審計程序

(一)總體審計程序

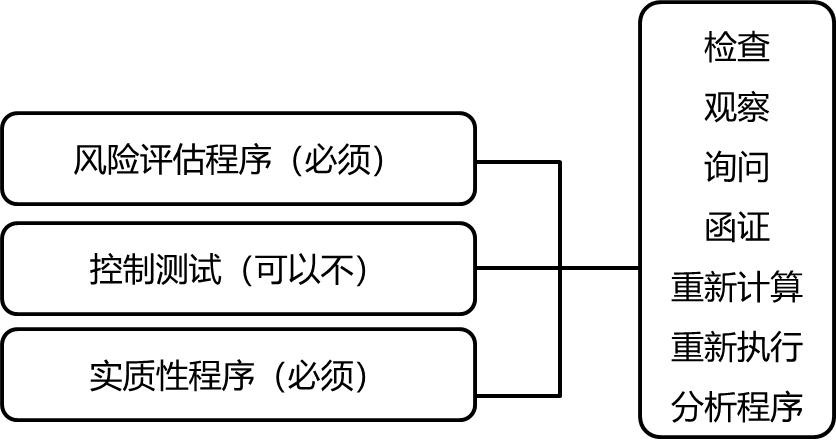

總體審計程序是包括風險評估程序、控制測試(必要時)和實質性程序,如圖3-3所示。

圖3-3 總體審計程序與具體審計程序

【提示】依據上表歸納總結:

(1)風險評估程序有兩種情形,即了解被審計單位及其環境(不包括內部控制)和了解內部控制;

(2)實質性程序分為實質性分析程序和細節測試,實質性分析程序是指將分析程序用于實質性程序;

(3)重新執行僅用于控制測試;

(4)重新計算和函證僅用于細節測試;

(5)分析程序不用于了解內部控制、控制測試和細節測試;

(6)檢查、觀察和詢問可用于所有的總體審計程序,即在風險評估程序、控制測試和實質性程序中均適用。

(二)具體審計程序

具體審計程序包括檢查、觀察、詢問、函證、重新計算、重新執行以及分析程序,其含義和特征歸納如下表。

|

程序類別 |

含義 |

特征或局限性 |

|

檢查 |

對被審計單位內部或外部生成的,以紙質、電子或其他介質形式存在的記錄和文件進行審查,或對資產進行實物審查 |

檢查程序具有方向性,如細節測試中的“順查”或“逆查” |

|

觀察 |

查看相關人員正在從事的活動或實施的程序 |

觀察提供的審計證據僅限于觀察發生的時點,而且被觀察人員的行為可能因被觀察而受到影響,這也會使觀察提供的審計證據受到限制 |

|

詢問 |

以書面或口頭方式,向被審計單位內部或外部的知情人員獲取財務信息和非財務信息,并對答復進行評價的過程 |

(1)知情人員對詢問的答復可能為注冊會計師提供尚未獲悉的信息或佐證證據 (2)對詢問的答復也可能提供與注冊會計師已獲取的其他信息存在重大差異的信息 (3)在某些情況下,對詢問的答復為注冊會計師修改審計程序或實施追加的審計程序提供了基礎 (4)在詢問管理層意圖時,獲取的支持管理層意圖的信息可能是有限的 (5)針對某些事項,注冊會計師可能認為有必要向管理層和治理層(如適用)獲取書面聲明,以證實對口頭詢問的答復 |

|

函證 |

直接從第三方(被詢證者)獲取書面答復以作為審計證據的過程,書面答復可以采用紙質、電子或其他介質等形式 |

(1)當針對的是與特定賬戶余額及其項目相關的認定時,函證常常是相關的程序 (2)函證不必僅僅局限于賬戶余額,還適用于被審計單位與第三方之間的協議和交易條款 (3)函證程序還可以用于獲取不存在某些情況的審計證據 |

|

重新計算 |

對記錄或文件中的數據計算的準確性進行核對 |

可通過手工方式或電子方式進行 |

|

重新執行 |

獨立執行原本作為被審計單位內部控制組成部分的程序或控制 |

僅適用于控制測試 |

|

分析程序 |

通過分析不同財務數據之間以及財務數據與非財務數據之間的內在關系,對財務信息作出評價 |

在必要時對已識別出的、與其他相關信息不一致或與預期值差異重大的波動或關系進行調查 |

李老師

2021-08-05 11:25:23 5291人瀏覽

不可以的,分析程序可以用于實質性程序,風險評估程序和總體復核。其中分析程序用于實質性程序就是實質性分析程序

希望老師的解答能夠對您所有幫助~祝您輕松過關,加油!相關答疑

-

2021-04-09

-

2020-06-26

-

2020-06-21

-

2020-06-17

-

2020-06-06

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號