關鍵審計事項段問題解答:不存在不確定性可作為關鍵審計事項

被審計單位發生重大經營虧損,cpa實施審計程序并與治理層溝通后,認為可能導致對持續經營能力產生重大疑慮的事項或情況不存在重大不確定性。因在審計工作中對該事項進行重點關注,cpa擬將其作為關鍵審計事項段在審計報告中溝通。 此問給的答案是正確的。是因為對持續經營能力的事項不存在不確定性,所以在關鍵審計事項段披露,而不是在與持續經營能力相關的重大不確定性事項段中披露嗎?

問題來源:

甲公司是ABC會計師事務所的常年審計客戶,主要從事電子產品的生產和銷售。A注冊會計師負責審計甲公司2020年度財務報表,確定財務報表整體的重要性為300萬元,實際執行的重要性為150萬元。

資料一:

A注冊會計師在審計工作底稿中記錄了所了解的甲公司情況及其環境,部分內容摘錄如下:

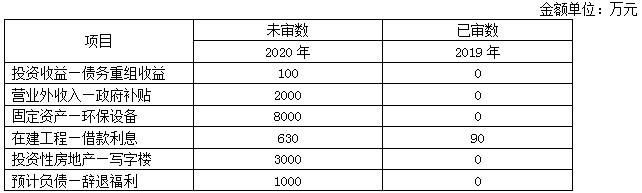

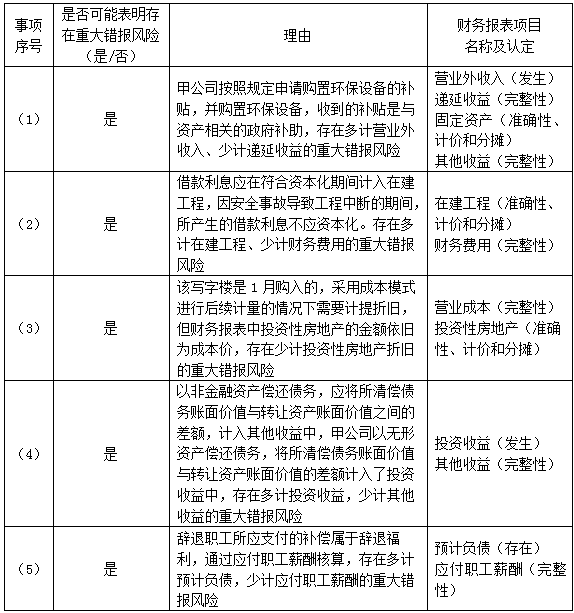

(1)2020年8月,甲公司按照規定申請購置環保設備的補貼,并購置環保設備。2020年12月收到政府補貼2000萬元。

(2)2019年11月,甲公司借入2年期、年利率6%的銀行借款9000萬元用于擴建現有生產線(假設不考慮利息收入),該生產線2019年8月開工,預計2020年末完工投入使用,2020年5月初,由于工程施工發生了安全事故,導致工程中斷,直到9月初才復工。

(3)甲公司采用成本模式對2020年1月新購入的一棟用于出租的寫字樓進行后續計量,該寫字樓的取得成本為3000萬元,2020年其后續計量模式未發生變動。

(4)2020年7月8日,甲公司向乙公司購買一批商品,甲公司將其應當負擔的1000萬元款項分類為以攤余成本計量的金融負債,2020年11月,雙方簽訂債務重組合同,甲公司以一項無形資產償還該欠款,該無形資產的賬面余額為1200萬元,已計提攤銷300萬元,月末雙方完成無形資產轉讓手續,由乙公司支付評估費5萬元。(5)為完成轉產計劃,甲公司管理層制訂一項辭退計劃,于2021年7月1日起將以職工自愿方式辭退大量職工,該計劃已于2020年12月20日經董事會批準,將于下年實施完畢。根據擬辭退職工數量的最佳估計數及應支付補償確定預計補償總額為1000萬元。

資料二:

A注冊會計師在審計工作底稿中記錄了甲公司的財務數據,部分內容摘錄如下:

資料三:

A注冊會計師在審計工作底稿中記錄了審計計劃,部分內容摘錄如下:

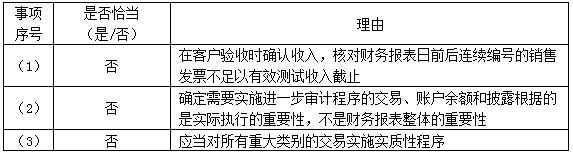

(1)甲公司在發貨時開具銷售發票,在客戶驗收后確認銷售收入。銷售發票按發貨順序連續編號。A注冊會計師擬選取2020年12月最后若干張和2021年1月最前若干張銷售發票,檢查其對應的銷售收入是否分別記錄在2020年度和2021年度。

(2)擬實施的進一步審計程序的范圍是:金額高于財務報表整體的重要性的財務報表項目;金額低于財務報表整體的重要性但存在舞弊風險、低估風險或匯總起來金額可能重大的項目。

(3)A注冊會計師了解了與收入確認相關內部控制,認為其設計有效并得到執行,且根據對被審計單位及其環境的了解,認為其不存在特別風險,擬僅對其實施控制測試。

資料四:

A注冊會計師在審計工作底稿中記錄了實施進一步審計程序的情況,部分內容摘錄如下:

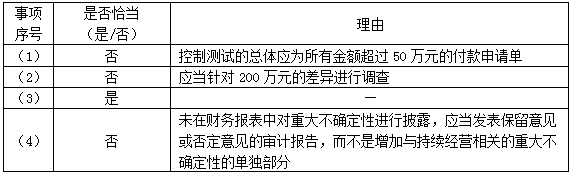

(1)財務總監負責審批金額超過50萬元的付款申請單,并在系統中進行電子簽署。為測試該控制運行的有效性,A注冊會計師從系統中導出已經財務總監審批的付款申請單,抽取樣本進行檢查。

(2)A注冊會計師采用實質性分析程序測試甲公司2020年度的銷售費用,可接受的差異額為150萬元,已記錄金額與預期值之間存在200萬元差異,A注冊會計師就超出可接受的差異額的50萬元獲取了充分、適當的審計證據。

(3)因對丁公司應付賬款的函證未得到回應,A注冊會計師在實施存貨監盤和存貨采購截止測試的基礎上,檢查了期后付款記錄,與丁公司的往來函件,相關采購合同、訂單、發票、驗收單等。

(4)甲公司2020年多筆大額債務到期,且未能順利得到展期,甲公司計劃出售幾棟辦公樓以緩解資金壓力,A注冊會計師據此認為甲公司持續經營假設適當但存在重大不確定性,由于甲公司未在財務報表中對持續經營能力的重大不確定性進行披露,A注冊會計師在無保留意見的審計報告中增加了與持續經營相關的重大不確定性的單獨部分。

資料五:

A注冊會計師在審計工作底稿中記錄了重大事項的處理情況,部分內容摘錄如下:

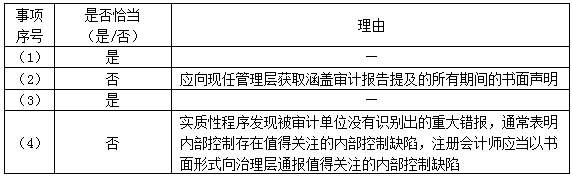

(1)2020年末,甲公司多計應收丙公司款項1000萬元,少計應收丁公司款項980萬元,A注冊會計師認為兩項錯報相抵后的金額不重大,同意管理層不予調整。

(2)2020年11月,甲公司更換了主要管理層成員。由于現任管理層僅就其任職期間提供書面聲明,A注冊會計師向前任管理層獲取了其在任時相關期間的書面聲明。

(3)在審計報告日后,財務報表對外報出前,甲公司管理層修改了2020年度財務報表的一項重大錯報,并在財務報表附注中披露了修改原因。A注冊會計師就修改事項實施了必要的審計程序,同時將針對期后事項的審計程序延伸至新的審計報告日,并對修改后的財務報表出具了新的審計報告。

(4)A注冊會計師在審計過程中通過實質性程序發現了甲公司內部控制沒有識別出的重大錯報,因此,立即向治理層以口頭形式通報了該內部控制缺陷。

要求:

(1)針對資料(一)第(1)至(5)項,結合資料(二),假定不考慮其他條件,逐項指出資料(一)所列事項是否可能表明存在重大錯報風險。如果認為可能表明存在重大錯報風險,簡要說明理由。如果認為該風險為認定層次重大錯報風險,說明該風險主要與哪些財務報表項目的哪些認定相關(不考慮稅務影響)。

(2)針對資料(三)第(1)至(3)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(3)針對資料(四)第(1)至(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

(4)針對資料(五)第(1)至(4)項,假定不考慮其他條件,逐項指出A注冊會計師的做法是否恰當。如不恰當,簡要說明理由。

朱老師

2021-08-13 05:41:18 3746人瀏覽

如您所述,對的,就是因為【不】存在不確定性,所以是可以作為關鍵審計事項的。您的理解是正確的。

您再理解理解,哪塊還有問題,歡迎繼續探討。相關答疑

-

2022-04-11

-

2021-08-19

-

2021-08-15

-

2021-06-23

-

2020-04-08

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號