SEO標題:外購已納稅額的計算方法及公式

稅法(2023)>零基礎精講班-馬兆瑞>委托加工稅額計算(2)、進口及特殊環(huán)節(jié)稅額計算、已納稅額扣除>45分26秒>講義段ID:7522678

外購扣除公式不太理解

問題來源:

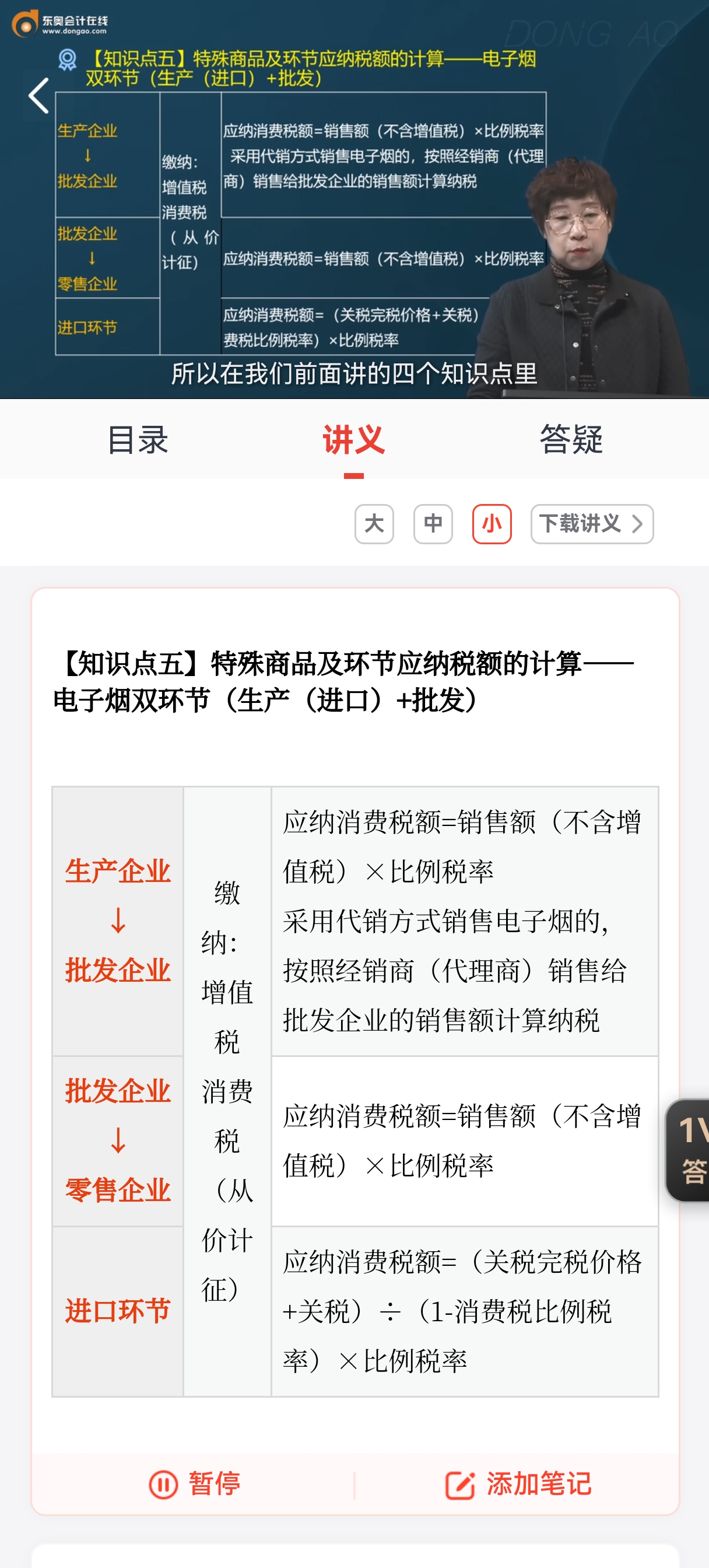

【知識點五】特殊商品及環(huán)節(jié)應納稅額的計算——電子煙雙環(huán)節(jié)(生產(chǎn)(進口)+批發(fā))

生產(chǎn)企業(yè) ↓ 批發(fā)企業(yè) | 繳納: 增值稅 消費稅 (從價計征) | 應納消費稅額=銷售額(不含增值稅)×比例稅率 采用代銷方式銷售電子煙的,按照經(jīng)銷商(代理商)銷售給批發(fā)企業(yè)的銷售額計算納稅 |

批發(fā)企業(yè) ↓ 零售企業(yè) | 應納消費稅額=銷售額(不含增值稅)×比例稅率 | |

進口環(huán)節(jié) | 應納消費稅額=(關稅完稅價格+關稅)÷(1-消費稅比例稅率)×比例稅率 |

查看完整問題

劉老師

2024-03-13 16:43:56 530人瀏覽

勤奮刻苦的同學,您好:

外購已納消費稅扣除主要涉及以下兩個公式:

(1)當期準予扣除的外購應稅消費品已納稅款=當期準予扣除的外購應稅消費品買價或數(shù)量×外購應稅消費品適用稅率

(2)當期準予扣除的外購應稅消費品買價或數(shù)量=期初庫存的外購買價或數(shù)量+當期外購買價或數(shù)量-期末庫存的外購買價或數(shù)量

我們重點講解一下,第2個公式:這個公式主要就是想要求當期領用量,計算邏輯很簡單,舉個例子,我們早上有5顆糖,中午另外購進了4顆,晚上還剩3顆,那么問我們今天吃了幾顆。計算很簡單:用原來+購進-剩余=5+4-3=6

這里的6也就是相當于是公式中的當期準予扣除的數(shù)量,公式中的期初庫存就是早上原有,當期外購就是中午購進,期末庫存就是晚上剩余;帶入公式計算,最終就會計算出當期領用量。

知道當期領用量了,再帶入第1個公式,就可以計算出可以扣的已納稅額啦~

有幫助(2)

答案有問題?

相關答疑

-

2024-07-27

-

2024-03-17

-

2021-07-02

-

2020-09-24

-

2020-09-03

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號