問題來源:

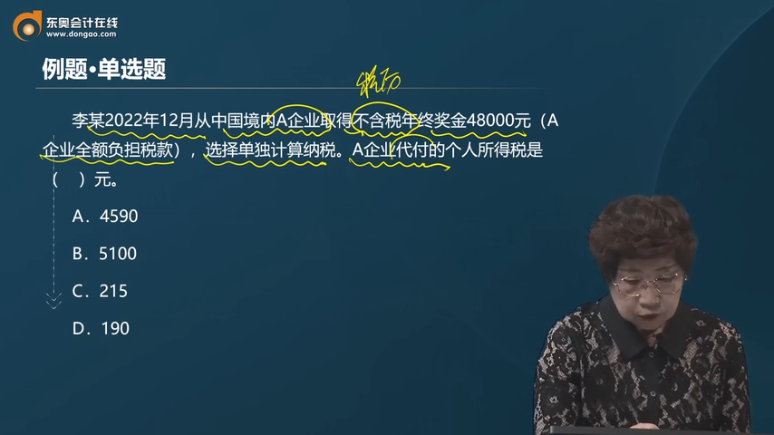

例題1·單選題

A.4590

B.5100

C.215

D.190

【答案】B

【解析】第一步:先確定稅率A和速算扣除數A:48000÷12=4000(元),適用稅率A是10%,速算扣除數A是210元。第二步:還原應納稅所得額=(48000-210)÷(1-10%)=53100(元);第三步:重新確定稅率B和速算扣除數B:53100÷12=4425(元),適用稅率B是10%,速算扣除數B是210元。代付個人所得稅=53100×10%-210=5100(元)。

查看完整問題

徐老師

2024-03-24 09:59:22 1503人瀏覽

尊敬的學員,您好:

全年一次性年終獎的個稅計算中,代扣代繳和代付代繳是兩種不同的方式。

代扣代繳是指企業在向個人支付年終獎時,根據稅法規定,直接從應支付的獎金中扣除個人所得稅,然后將稅后的獎金支付給個人。這種方式下,個人實際收到的獎金是已經扣除稅款后的金額。

而代付代繳則是指企業在向個人支付年終獎時,先全額支付獎金給個人,然后再另行繳納個人所得稅。這種方式下,個人實際收到的獎金是全額的,但企業需要額外承擔稅款的支付。

在您的講義中,A企業選擇的是代付代繳的方式,因此需要先還原應納稅所得額,再計算代付的個人所得稅。

您再理解一下,如有其他疑問歡迎繼續交流,加油!有幫助(5)

答案有問題?

相關答疑

-

2025-06-18

-

2025-06-15

-

2022-07-19

-

2022-07-11

-

2022-05-25

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號