直接收款銷售與預收款銷售怎么區別

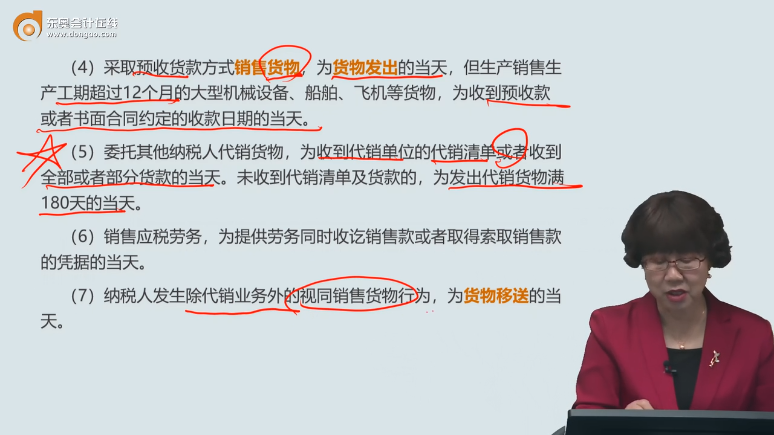

(1)采取直接收款方式銷售貨物的,不論貨物是否發出,均為收到銷售款或者取得索取銷售款憑據的當天。

問題來源:

喬老師

2024-06-19 11:57:55 1259人瀏覽

勤奮刻苦的同學,您好:

直接收款銷售與預收款銷售的主要區別在于款項的收取時間和貨物的發送時間的關系。

在直接收款銷售中,意味著雙方約定收款就發貨(賣現貨),即使沒有立即發出貨物,但一般發貨時間也不會太長,所以納稅義務發生時間重點看“收到銷售款”或“取得索取銷售款憑據”。這意味著,無論貨物是否已經實際發出,只要收到了銷售款或取得了索取銷售款的憑據,納稅義務就發生了。這種情況下,貨物的發出時間并不決定納稅義務的發生時間。

而在預收款銷售中,意味著雙方約定是“預售”(可能還沒有現貨),一般發貨時間是約定的以后期間,與收款時間間隔相對比較長,其增值稅納稅義務的發生時間通常是“貨物發出的當天”。這意味著,即使已經預先收到了貨款,如果貨物尚未發出,納稅義務也尚未發生。只有在貨物實際發出的那一天,納稅義務才真正產生。當然,也有特殊情況,如生產銷售生產工期超過12個月的大型機械設備等,這時納稅義務的發生時間會提前到“收到預收款當天”或“書面合同約定的收款日期當天”。(以上都不考慮先開發票的情況哈)

總的來說,直接收款銷售,一般是現貨現賣,增值稅納稅義務發生時間更注重款項的收取時間,而預收款銷售,是“預售”(可能貨物還沒生產出來呢),增值稅納稅義務發生時間則更關注貨物的實際發出。

【提示】考試時,如果沒說是預收方式,或其他特殊方式,就默認是直接收款方式。不用考慮太復雜,如果是預收方式,考試一定會說明的。

給您一個愛的鼓勵,加油~

相關答疑

-

2025-06-18

-

2024-08-16

-

2024-06-29

-

2024-05-31

-

2022-06-08

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號