問題來源:

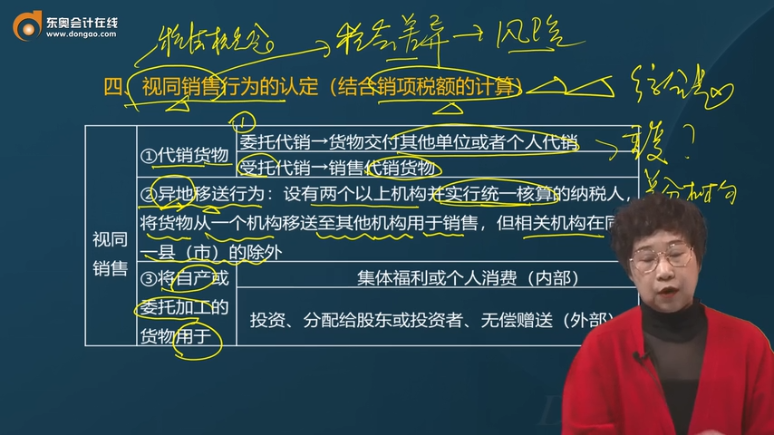

異地移送,“用于銷售”的理解:

指受貨機構發生以下情形之一的,應當向所在地稅務機關繳納增值稅:

1.向購貨方開具發票;

2.向購貨方收取貨款。

未發生上述兩項情形的,由總機構統一繳納增值稅。

如果受貨機構只就部分貨物向購買方開具發票或收取貨款,應區別不同情況計算并分別向總機構所在地或分支機構所在地繳納稅款。

【涉稅處理】

(1)總機構→在貨物移送時視同銷售,計算銷項稅額;

(2)分支機構→銷售貨物時,計算銷項稅額;取得總機構開具的增值稅專用發票時,抵扣進項稅額。

【主觀題練習】

位于甲市的某集團總部為增值稅一般納稅人,2023年12月將生產的產品運往位于乙市的分公司用于銷售,產品成本600萬元,產品的成本利潤率10%;未開具發票,無同類產品市場銷售價格。

問:該業務是否應繳納增值稅并說明理由,如應繳納,計算銷項稅額。

答:

應繳納增值稅。

理由:設有兩個以上機構并實行統一核算的納稅人,將貨物從一個機構移送其他機構用于銷售,視同銷售,應繳納增值稅,但相關機構設在同一縣(市)的除外。

本題中從甲市移送到乙市,屬于不在同一縣(市)。

銷項稅額=600×(1+10%)×13%=85.8(萬元)

查看完整問題

王老師

2024-04-18 15:46:24 3114人瀏覽

哈嘍!努力學習的小天使:

企業自產的貨物,是指企業外購一些原材料等自己進行生產后的產品,雖然在購進原材料時負擔過進項稅額,但是因為這屬于生產出了新的產品,已經發生了增值,如果用于集體福利,需要視同銷售的。

而如果是外購的貨物,用于職工食堂,比如企業外購了一批面包花了200元,負擔了增值稅26元,用于職工食堂,請注意這里購進的是面包,對于面包,銷售面包的企業已經繳納過增值稅了,而企業用于職工食堂,此時企業作為這批面包的最終消費者,沒有必要視同銷售了,直接規定進項稅額不得抵扣即可。就好像我們消費者買了東西,消耗掉了,此時不需要視同銷售,也沒有進項稅額抵扣的問題。

所以說自產的貨物用于職工食堂之所以要視同銷售,是因為自產的貨物是企業新生產出的貨物(實現了增值),這個貨物本身沒有繳納過增值稅,如果不視同銷售,國家的稅款就會流失。

而外購貨物是原本就已經存在的,企業用于職工食堂,貨物沒有增值的過程,所以企業自己消耗了,直接進項稅額不得抵扣就可以了,不需要再視同銷售了。

有幫助(6)

答案有問題?

相關答疑

-

2024-07-23

-

2024-07-16

-

2021-04-06

-

2020-09-13

-

2020-09-13

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號