問題來源:

專題一 增值稅

第二部分:計算及綜合題奪分攻略

子專題六 運(yùn)輸物流行業(yè)

2.(2015年考題改編)位于縣城的某運(yùn)輸公司為增值稅一般納稅人,具備國際運(yùn)輸資質(zhì),2023年7月經(jīng)營業(yè)務(wù)如下:

(1)國內(nèi)運(yùn)送旅客,按售票統(tǒng)計取得價稅合計金額176萬元;運(yùn)送旅客至境外,按售票統(tǒng)計取得合計金額53.28萬元。

(2)運(yùn)送貨物,開具增值稅專用發(fā)票注明運(yùn)輸收入金額260萬元、裝卸收入金額18萬元。

(3)提供倉儲服務(wù),開具增值稅專用發(fā)票注明倉儲收入金額70萬元、裝卸收入金額6萬元。

(4)修理、修配各類車輛,開具普通發(fā)票注明價稅合計金額30萬元。為個人提供汽車修理,收取含稅金額1.32萬元,未開票。

(5)銷售自己使用過的不得抵扣且未抵扣進(jìn)項稅額的貨運(yùn)汽車6輛,開具普通發(fā)票注明價稅合計金額24.72萬元,該運(yùn)輸公司未放棄減稅優(yōu)惠。

(6)進(jìn)口輕型商用客車3輛自用,經(jīng)海關(guān)核定的成交價共計57萬元、運(yùn)抵我國境內(nèi)輸入地點(diǎn)起卸前的運(yùn)費(fèi)6萬元、保險費(fèi)3萬元。

(7)購進(jìn)小汽車4輛自用,每輛單價16萬元,取得銷售公司開具的增值稅專用發(fā)票注明金額64萬元、稅額8.32萬元;另支付第三方運(yùn)輸費(fèi)用,取得增值稅專用發(fā)票注明運(yùn)費(fèi)金額4萬元、稅額0.36萬元。

(8)購進(jìn)汽油取得增值稅專用發(fā)票注明金額10萬元、稅額1.3萬元,90%用于公司運(yùn)送旅客,10%用于公司接送員工上下班;購進(jìn)天然氣支付含稅金額12.4萬元,購進(jìn)礦泉水一批,取得增值稅專用發(fā)票注明金額2萬元、稅額0.26萬元,70%贈送給公司運(yùn)送的旅客,30%用于公司集體福利。

(其他相關(guān)資料:假定進(jìn)口輕型商用客車的關(guān)稅稅率為20%、消費(fèi)稅稅率為5%,購進(jìn)天然氣當(dāng)月未取得增值稅專用發(fā)票,于次月25日取得,進(jìn)口業(yè)務(wù)當(dāng)月取得海關(guān)進(jìn)口增值稅專用繳款書,上述業(yè)務(wù)其他涉及的相關(guān)票據(jù)均已申報抵扣)

要求:根據(jù)上述資料,按照下列順序計算回答問題,如有計算需計算出合計數(shù)。

(1)計算業(yè)務(wù)(1)的銷項稅額。

(2)計算業(yè)務(wù)(2)的銷項稅額。

(3)計算業(yè)務(wù)(3)的銷項稅額。

(4)計算業(yè)務(wù)(4)的銷項稅額。

(5)計算業(yè)務(wù)(5)應(yīng)繳納的增值稅。

(6)計算業(yè)務(wù)(6)進(jìn)口輕型商用客車應(yīng)繳納的增值稅。

(7)計算業(yè)務(wù)(7)購進(jìn)小汽車可抵扣的進(jìn)項稅額。

(8)計算業(yè)務(wù)(8)購進(jìn)汽油、礦泉水可抵扣的進(jìn)項稅額。

(9)計算該公司7月應(yīng)向主管稅務(wù)機(jī)關(guān)繳納的增值稅。

(10)計算該公司7月應(yīng)繳納的城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加。

(11)計算該公司7月應(yīng)繳納的車輛購置稅。

【答案】

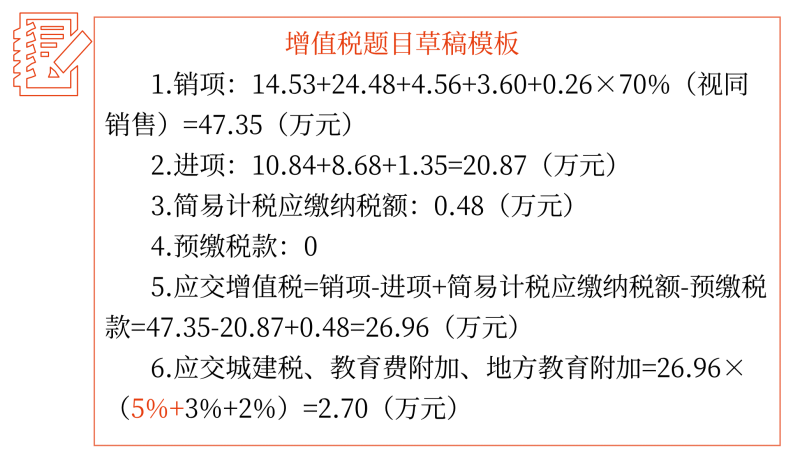

(1)業(yè)務(wù)(1)銷項稅額=176÷(1+9%)×9%=14.53(萬元)

【地雷預(yù)警】國際運(yùn)輸為零稅率。

(2)業(yè)務(wù)(2)銷項稅額=260×9%+18×6%=23.4+1.08 =24.48(萬元)

【地雷預(yù)警】注意一條龍業(yè)務(wù),但稅率不同。

(3)業(yè)務(wù)(3)銷項稅額=70×6%+6×6%=4.56(萬元)

(4)業(yè)務(wù)(4)銷項稅額=(30+1.32)÷(1+13%)×13%=3.6(萬元)

【地雷預(yù)警】注意記憶各類業(yè)務(wù)的稅率。未開票納稅義務(wù)仍然存在。

(5)業(yè)務(wù)(5)應(yīng)納稅額=24.72÷(1+3%)×2%=0.48(萬元)

【地雷預(yù)警】注意本題銷售自己使用過固定資產(chǎn)且未放棄減稅優(yōu)惠,則應(yīng)按3%征收率減按2%計算。

(6)業(yè)務(wù)(6)進(jìn)口輕型商用客車應(yīng)繳納增值稅=(57+6+3)×(1+20%)÷(1-5%)×13%=10.84(萬元)

【地雷預(yù)警】

1.進(jìn)口輕型商用客車需交消費(fèi)稅。

1.進(jìn)口輕型商用客車需交消費(fèi)稅。

2.組成計稅價格=(關(guān)稅完稅價格+關(guān)稅)÷(1-消費(fèi)稅稅率)

消費(fèi)稅應(yīng)納稅額=組成計稅價格×消費(fèi)稅稅率

增值稅應(yīng)納稅額=組成計稅價格×增值稅稅率

(7)業(yè)務(wù)(7)購進(jìn)小汽車可抵扣進(jìn)項稅額=8.32+0.36=8.68(萬元)

(8)業(yè)務(wù)(8)購進(jìn)汽油、礦泉水可抵扣進(jìn)項稅額=1.3×90%+0.26×70%=1.35(萬元)

【地雷預(yù)警】

1.外購產(chǎn)品用于公司集體福利不可抵扣進(jìn)項稅額。

2.天然氣未取得專用發(fā)票不得抵扣進(jìn)項稅額。

(9)該公司7月應(yīng)向主管稅務(wù)機(jī)關(guān)繳納增值稅=(14.53+24.48+4.56+3.6+0.26×70%)-(10.84+8.68+1.35)+0.48=47.35-20.87+0.48=26.96(萬元)

【地雷預(yù)警】

1.外購贈送給客戶的礦泉水應(yīng)視同銷售,因此可以抵扣進(jìn)項稅額,而用于集體福利不可以抵扣進(jìn)項稅額。

2.注意別忘記視同銷售的處理。

(10)該公司7月應(yīng)繳納城市維護(hù)建設(shè)稅、教育費(fèi)附加和地方教育附加=26.96×(5%+3%+2%)=2.70(萬元)

【地雷預(yù)警】注意該公司位于縣城,因此城建稅稅率為5%。

(11)該公司7月應(yīng)繳納車輛購置稅=[(57+6+3)×(1+20%)÷(1-5%)+64]×10%=14.74(萬元)。

【地雷預(yù)警】

1.注意進(jìn)口輕型商用客車需用組成計稅價格計算繳納車輛購置稅。

2.車輛購置稅應(yīng)納稅額=組成計稅價格×10%。

查看完整問題

喬老師

2024-07-16 13:19:05 1198人瀏覽

勤奮刻苦的同學(xué),您好:

礦泉水購進(jìn)時產(chǎn)生的進(jìn)項稅額0.26,其中,由于70%的礦泉水被贈送給了公司運(yùn)送的旅客,這被視為視同銷售行為(將外購的貨物用于贈送了,增值稅要視同銷售),因此需要計算銷項稅額。

視同銷售的銷售額:“自己沒有同類價、但有其他納稅人同類價的,要用其他納稅人的同類價”;

購買價就是其他納稅人的同類價,所以銷項稅額=0.26*70%。

另:

視同銷售(70%)對應(yīng)的進(jìn)項稅額可以抵扣。購進(jìn)貨物用于集體福利(30%),對應(yīng)的進(jìn)項稅額不得抵扣。

所以可以抵扣的進(jìn)項稅額也是=0.26*70%

給您一個愛的鼓勵,加油~

有幫助(10)

答案有問題?

相關(guān)答疑

-

2025-06-18

-

2025-06-11

-

2024-12-07

-

2024-09-20

-

2024-08-21

您可能感興趣的CPA試題

津公網(wǎng)安備12010202000755號

津公網(wǎng)安備12010202000755號