王穎老師增值稅ABCD政策總結是什么?

問題來源:

第二章 增值稅法

![]() 60-13.

60-13.

![]()

某市房地產集團于2019年6月發生了以下業務:

(1)集團總部取得了保本保收益型理財產品的投資收益106萬元;轉讓了持有的某基金產品,賣出價為63.6萬元,買入價為53萬元,上述金額均含稅。

(2)集團總部采用統借統還的方式將2億元資金分撥給下屬項目公司,收取利息500萬元(低于金融機構的借款利率水平),向銀行支付了匯款手續費530元,并取得了增值稅專用發票。向銀行支付了貸款利息5300萬元,取得了銀行以“融資服務費”名目開具的增值稅專用發票。

(3)項目公司開發寫字樓項目,《建筑施工許可證》注明的開工日期為2016年6月1日。向國外某公司支付了設計費,合同約定不含稅金額為600萬元。向分包單位(增值稅一般納稅人)支付了施工服務費,取得增值稅專用發票中注明的價款為1 000萬元。

(4)據相關部門預測,截至2019年12月31日,寫字樓項目價稅合計銷售收入為11億元,建筑安裝成本為5億元、設計及測繪費成本為1億元(均不含增值稅、采用一般計稅方法),向政府支付土地價款為2.22億元。項目總可售建筑面積為9萬平方米,已售建筑面積為4.5萬平方米。

(5)項目公司還開發了一項住宅項目(與項目公司所在地不為同一縣),住宅項目采用簡易計稅方法,當期取得預售收入價稅合計8 400萬元。營銷團隊為了促銷隨機送出2 000臺便攜式風扇,其市場平均售價和實際采購價格均為5.65元/臺,購進時取得的增值稅專用發票注明不含稅價款為1萬元。

(6)項目公司采購了一套會議系統設備,取得了增值稅專用發票。財務人員認為設備共用于寫字樓項目和住宅項目,需要作為“當期無法劃分的全部稅額”,按規定進行進項稅額轉出。

(其他相關資料:集團公司及項目公司均位于某市區,均為增值稅一般納稅人,代扣代繳手續在當月完成)

小臧老師

2022-08-10 16:19:42 3725人瀏覽

A:跨縣(市、區)提供建筑服務增值稅征收管理

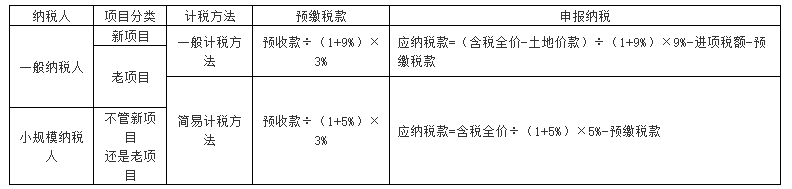

B:房地產開發企業銷售自行開發的房地產項目增值稅征收管理

C:轉讓不動產增值稅征收管理

一般計稅方法

簡易計稅方法

D:提供不動產經營租賃服務增值稅征收管理

相關答疑

-

2024-12-07

-

2024-07-24

-

2024-07-08

-

2024-01-17

-

2024-01-08

津公網安備12010202000755號

津公網安備12010202000755號