問題來源:

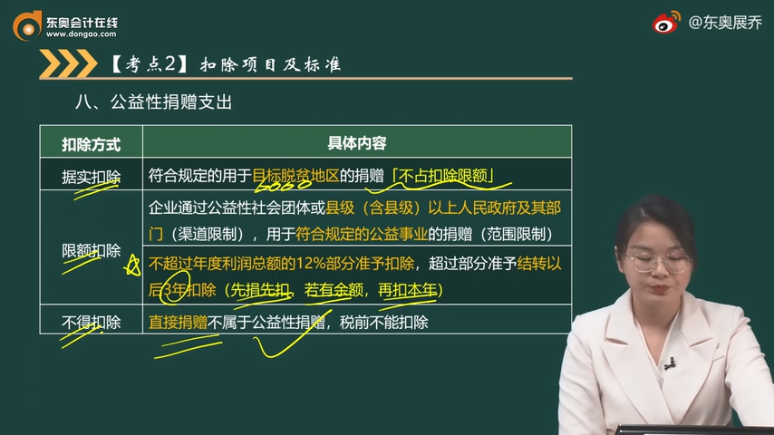

扣除方式 | 具體內容 |

據實扣除 | 符合規定的用于目標脫貧地區的捐贈「不占扣除限額」 |

限額扣除 | 企業通過公益性社會團體或縣級(含縣級)以上人民政府及其部門(渠道限制),用于符合規定的公益事業的捐贈(范圍限制) |

不超過年度利潤總額的12%部分準予扣除,超過部分準予結轉以后3年扣除(先捐先扣,若有余額,再扣本年) | |

不得扣除 | 直接捐贈不屬于公益性捐贈,稅前不能扣除 |

扣除方式 | 企業類型 | 計算基數 | 扣除標準 |

限額扣除 | 保險企業 | 當年全部保費收入-退保金等 | 18%(超限準予以后扣除) |

電信企業 | 當年收入總額 | 5% | |

其他企業 | 服務協議或合同確認的收入金額 | ||

據實扣除 | 從事代理服務企業 | 從事代理服務主營業務收入為手續費、傭金的企業(如證券、期貨、保險代理等),其為取得該類收入而實際發生的營業成本(包括手續費和傭金支出),準予在企業所得稅前據實扣除 | 據實扣除 |

扣除 | 企業類型 |

不得扣除 | ①企業以現金等非轉賬方式向非個人代理支付的手續費及傭金 ②為發行權益性證券支付給有關證券承銷機構的手續費及傭金 |

【支付對象】具有合法經營資格的中介服務機構或個人,不包括買賣雙方的人員(支付給買方→屬于工資、薪金性質的獎金,支付給賣方→屬于回扣、返利等) | |

扣除項目 | 具體內容 |

匯兌損失 | 除已經計入有關資產成本以及與向所有者進行利潤分配有關的部分外的匯率折算形成的匯兌損失,準予扣除 |

環境保護專項資金 | (1)依規提取并用于環境保護、生態恢復方面的準予扣除 (2)提取后改變用途的不得扣除 |

租賃費 | (1)經營租賃:根據租賃期限分期均勻扣除 (2)融資租賃:計入成本計提折舊費用,分期扣除 |

勞動 保護費 | (1)合理的勞動保護支出,準予扣除 (2)由企業統一制作并要求員工工作時統一著裝的工作服飾費用,準予扣除 |

其他項目 | 會員費、合理的會議費、差旅費、違約金、訴訟費用等 |

孫老師

2024-08-06 19:19:34 625人瀏覽

企業實際發生的公益性捐贈支出,在年度利潤總額12% 以內的部分,準予在計算應納稅所得額時扣除。

公益性捐贈支出超過年度利潤總額12%的部分,準予以后3年內在計算應納稅所得額時結轉扣除。

由于存在3年的時間限制,所以企業在對公益性捐贈支出計算扣除時,應先扣除以前年度結轉的捐贈支出,再扣除當年發生的捐贈支出。即結轉后,先發生的支出先扣除。

【舉例】居民企業甲2022 年當年僅有一筆發生在11 月的符合公益性捐贈條件的慈善捐贈130 萬元,在2023 年年初對2022 年所得稅匯算清繳時,得知該企業年度會計利潤900 萬元,無其他納稅調整金額。該企業2023 年度發生公益性捐贈200 萬元,2023 年度會計利潤1000 萬元,無其他納稅調整金額,則:

2022 年度捐贈扣除限額=900×12%=108(萬元);企業所得稅應納稅所得額=900+130-108=922(萬元);公益性捐贈超支結轉=130-108=22(萬元)

2023 年度捐贈扣除限額=1000×12%=120(萬元),在對公益性捐贈支出計算扣除時,應先扣除以前年度結轉的捐贈支出,再扣除當年發生的捐贈支出。所以本題應先扣除上年超限額結轉的22 萬元,再扣除本年度發生的=120-22=98(萬元),企業應納稅所得額=1000+200-22(上年結轉額)-98(本年可扣除額)=1080(萬元)。2023 年度結轉至以后年度扣除的捐贈額=200-98=102(萬元)。

相關答疑

-

2024-07-28

-

2024-07-27

-

2024-07-14

-

2023-08-23

-

2023-08-02

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號