問題來源:

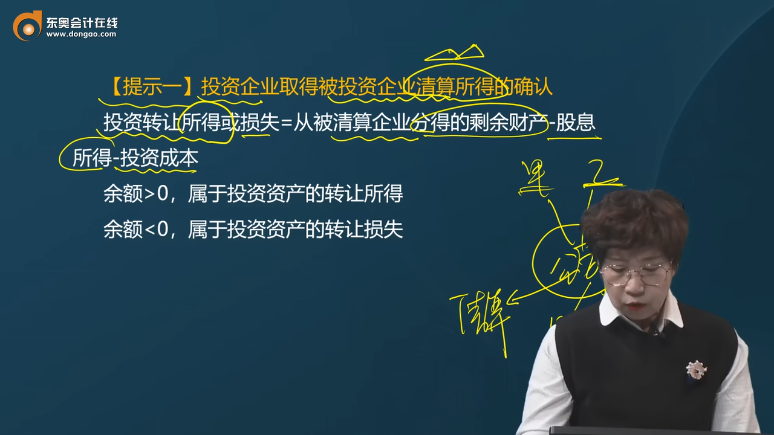

投資企業取得被投資企業清算所得的確認

投資轉讓所得或損失=從被清算企業分得的剩余財產-股息所得-投資成本

余額>0,屬于投資資產的轉讓所得

余額<0,屬于投資資產的轉讓損失

查看完整問題

劉老師

2023-11-12 19:25:37 748人瀏覽

哈嘍!努力學習的小天使:

清算所得與撤資類似,舉個例子。

A公司2019年2月以1000萬元投資B公司,獲得B公司30%的股權。2022年12月經股東會批準B公司發生清算,清算時B公司累計未分配利潤為3500萬元,A公司清算分得銀行存款2400萬元,A、B公司均屬于居民企業。則A公司清算的計稅所得是多少?

A公司清算分得銀行存款2400萬元,在這個2400萬元,對于相當于被清算企業累計未分配利潤和累計盈余公積中按該股東所占股份比例計算的部分3500*0.3=1050(元),應確認為股息所得。符合條件的,免征所得稅。

剩余的收入為2400-1050=1350(萬元),成本為1000萬元,剩余的差額1350-1000=350(萬元)才屬于轉讓所得,正常計稅。

所以在計算轉讓所得的時候,要從全部的收入中扣除屬于股息的所得。不是加上。

有幫助(5)

答案有問題?

相關答疑

-

2021-07-11

-

2021-06-28

-

2020-10-10

-

2020-10-09

-

2020-09-22

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號