國有土地使用權出讓與劃撥方式的區別

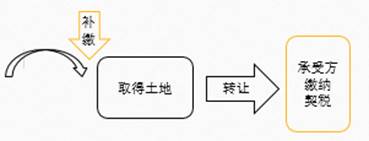

二是以劃撥方式取得土地使用權,經批準轉讓房地產時,由房地產轉讓者補繳契稅。計稅依據為補交的土地使用權出讓費用或者土地收益。

劃撥跟出讓的區別。劃撥從國家拿地沒收錢,出讓拿地給錢了嗎

問題來源:

二、稅率、計稅依據和應納稅額的計算

(一)稅率

3%-5%的幅度比例稅率。

(二)計稅依據和應納稅額計算(掌握,能力等級3)

|

征稅對象 |

納稅人 |

計稅依據(不含增值稅) |

稅率 |

計稅公式 |

|

國有土地使用權出讓 |

受讓方 |

成交價格 【提示】國有土地使用權出讓,受讓者應向國家繳納出讓金,以出讓金為依據計算繳納契稅。不得因減免土地出讓金而減免契稅 |

3%~5%的幅度稅率,各省、自治區、直轄市人民政府按本地區的實際情況在幅度內確定 |

應納稅額=計稅依據×稅率 |

|

土地使用權轉讓 |

||||

|

房屋買賣 |

買方 |

|||

|

土地使用權贈與、房屋贈與 |

受贈方 |

征收機關參照市場價核定 |

||

|

土地使用權交換、房屋交換 |

付出差價方 |

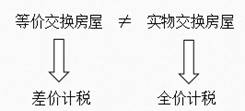

等價交換免征契稅;不等價交換,依交換價格差額征稅 |

【特別提示】“營改增”后,成交價格等契稅的計稅依據不含增值稅。稅務機關核定的計稅價格或收入也不含增值稅。

【難點解釋】這里易混淆的考點有兩個:

一是等價交換土地、房屋權屬的免征契稅,交換價格不等時,由多交付貨幣、實物、無形資產或者其他經濟利益的一方繳納契稅。

二是以劃撥方式取得土地使用權,經批準轉讓房地產時,由房地產轉讓者補繳契稅。計稅依據為補交的土地使用權出讓費用或者土地收益。

鄒老師

2020-08-10 18:09:51 1776人瀏覽

是的。國有土地使用權出讓,土地使用者向國家交付土地使用權出讓費用。兩者的區別:

以劃撥方式取得國有土地使用權:指縣級以上人民政府依法批準,在土地使用者繳納補償、安置等費用后將土地使用權交付其使用,或者將土地使用權無償交付給土地使用者使用的行為。即國家劃撥土地使用權給單位,是有特定的用途的,并且不需要使用者出錢購買土地使用權,而是經國家批準其無償的、無年限限制的使用國有土地。此種情形,單位一般是不需要支付土地出讓金給國家的,所以也不繳納契稅,但是如果單位經批準轉讓土地使用權了,則單位要補繳土地出讓金和契稅;

國有土地使用權出讓:國有土地使用權出讓是指土地使用者向國家交付土地使用權出讓費用,國家將國有土地使用權在一定年限內讓與土地使用者的行為。國有土地使用權出讓,受讓者應向國家繳納出讓金,以出讓金為依據計算繳納契稅。

同時根據規定,對承受國有土地使用權所應支付的土地出讓金,要計征契稅。不得因減免土地出讓金,而減免契稅。

相關答疑

-

2025-06-18

-

2024-08-18

-

2024-07-04

-

2024-01-17

-

2022-07-18

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號