問題來源:

四、跨章節知識點組合

例題1·計算問答題

(1) 對外銷售自采原煤3000噸,不含增值稅價格700元/噸;將500噸自采原煤用于償債。

(2)將外購50萬元的原煤(取得增值稅專用發票)與自采原煤混合加工為洗選煤銷售,開具增值稅專用發票取得不含增值稅銷售額200萬元,銷售合同約定銷售額包含從洗選地到碼頭的運輸費用3萬元、裝卸費用1萬元、港雜費用1萬元,上述費用均取得增值稅發票。

(3)銷售為安全生產需要而抽采的煤層氣,取得不含增值稅銷售額4萬元。

(其他相關資料:企業所在地原煤、洗選煤、煤層氣資源稅稅率分別為6%、3%、1%)

要求:根據上述資料,按照下列序號回答問題,如有計算需計算出合計數。

(1)計算業務(1)應繳納的原煤資源稅。

(2)判斷業務(2)中相關運雜費用在計算資源稅時能否扣除,說明理由。

(3)計算業務(2)應繳納的洗選煤資源稅。

(4)計算業務(3)應繳納的煤層氣資源稅。(2022年)

【答案及解析】

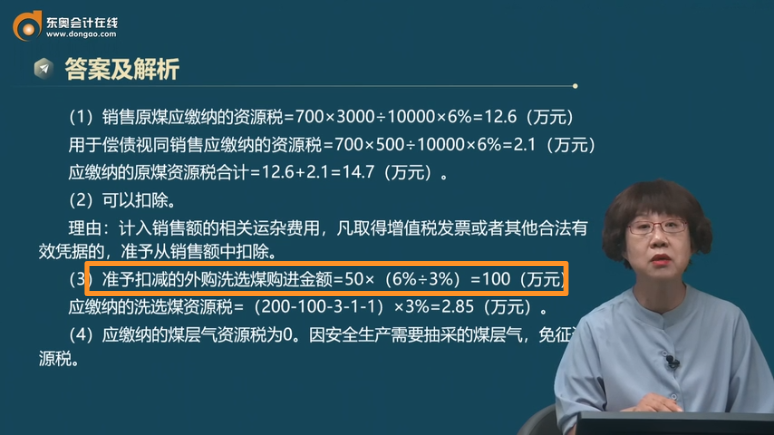

(1)銷售原煤應繳納的資源稅=700×3000÷10000×6%=12.6(萬元)

用于償債視同銷售應繳納的資源稅=700×500÷10000×6%=2.1(萬元)

應繳納的原煤資源稅合計=12.6+2.1=14.7(萬元)。

(2)可以扣除。

理由:計入銷售額的相關運雜費用,凡取得增值稅發票或者其他合法有效憑據的,準予從銷售額中扣除。

(3)準予扣減的外購洗選煤購進金額=50×(6%÷3%)=100(萬元)

應繳納的洗選煤資源稅=(200-100-3-1-1)×3%=2.85(萬元)。

(4)應繳納的煤層氣資源稅為0。因安全生產需要抽采的煤層氣,免征資源稅。

查看完整問題

王老師

2024-07-31 10:39:36 485人瀏覽

尊敬的學員,您好:

納稅人以外購原礦與自采原礦混合洗選加工為選礦產品銷售的,在計算應稅產品銷售額或者銷售數量時,按照下列方法進行扣減:

準予扣減的外購應稅產品購進金額(數量)=外購原礦購進金額(數量)×(本地區原礦適用稅率÷本地區選礦產品適用稅率)

本題中,外購原煤50萬元,企業所在地原煤、洗選煤資源稅稅率分別為6%、3%,所以,準予扣減的外購應稅產品購進金額=50×(6%÷3%)=100(萬元)。

每天努力,就會看到不一樣的自己,加油!有幫助(9)

答案有問題?

相關答疑

-

2024-07-23

-

2024-03-17

-

2023-07-11

-

2021-07-03

-

2021-04-17

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號