問題來源:

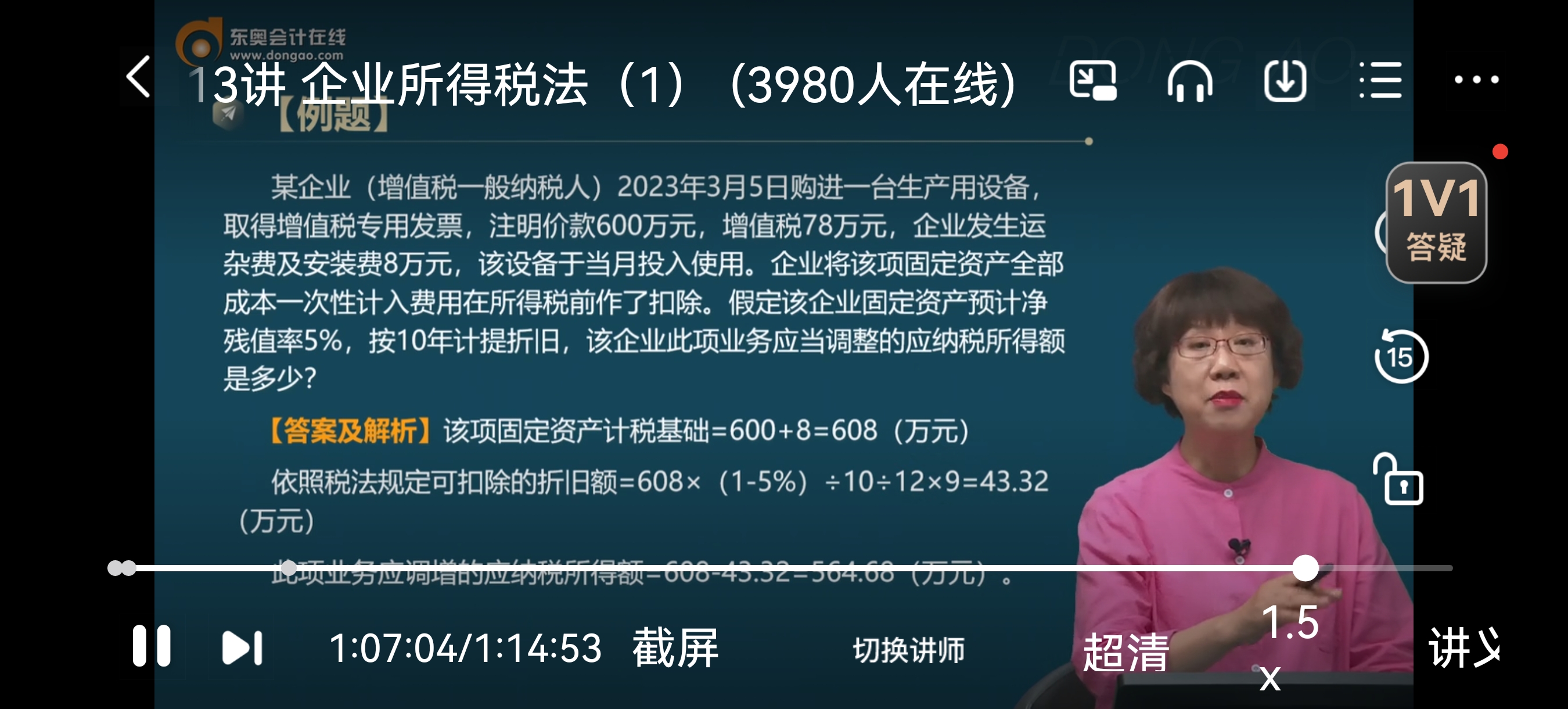

例題2

【答案及解析】該項固定資產計稅基礎=600+8=608(萬元)

依照稅法規定可扣除的折舊額=608×(1-5%)÷10÷12×9=43.32(萬元)

此項業務應調增的應納稅所得額=608-43.32=564.68(萬元)。

查看完整問題

喬老師

2024-07-27 17:52:36 1838人瀏覽

勤奮刻苦的同學,您好:

您理解有點偏差哈。

根據相關稅收政策,企業在購入單位價值不超過500萬元的固定資產時,可以選擇將其成本一次性在稅前扣除。

但在這個例題中,企業購入的固定資產價款是600萬元,超過了500萬元的限制,因此不能享受這一政策,需要按照正常的折舊方法進行稅務處理。

所以,在計算應納稅所得額的調整時,沒有考慮這個一次性扣除的政策。

希望這個解答能夠幫助您理解這個問題。

給您一個愛的鼓勵,加油~有幫助(4)

答案有問題?

相關答疑

-

2024-08-08

-

2024-04-20

-

2022-05-27

-

2021-03-31

-

2020-09-10

您可能感興趣的CPA試題

津公網安備12010202000755號

津公網安備12010202000755號