問題來源:

★【知識點四】退稅額的計算

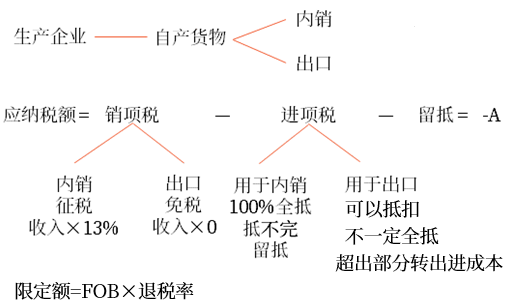

一、生產企業“免、抵、退”方法

第一步:當期應納稅額=當期內銷銷項稅額-(當期全部進項稅額-進項轉出額)-留抵稅額=-A

轉出額一:FOB×(征稅率-退稅率)

轉出額二:(FOB-耗用的保稅進口料件金額)×(征稅率-退稅率)

耗用的保稅進口料件金額=進料加工出口貨物人民幣離岸價×進料加工計劃分配率

只有在退稅率低于征稅率時,才需要計算轉出額。

第二步:

參照數(名義退稅額)=FOB×退稅率=B

或(FOB-耗用的保稅進口料件金額)×退稅率=B

第三步:應退稅額

(1)如∣-A∣≤B則:

當期應退稅額=∣-A∣

當期免抵稅額=B-∣-A∣=C(作為城建稅、教育費附加的計稅依據)

(2)如∣-A∣>B則:

當期應退稅額=B

當期免抵稅額=0

結轉下期抵扣的稅額=∣-A∣-B=C

生產企業適用一般計稅方法的,實行“免抵退”辦法,享受既免又退;

生產企業適用簡易計稅方法的,享受只免不退。

查看完整問題

喬老師

2025-04-11 15:57:14 301人瀏覽

尊敬的學員,您好:

免抵稅額是指用出口應退的稅額抵減了內銷的應納稅額的部分,即因為出口退稅,內銷應該繳納的稅額,而實際沒有繳納,由出口退稅抵免的部分。【簡單理解為內銷應交稅額】

【舉例】甲生產企業(一般納稅人)內銷的銷項稅額是100萬元,內銷的進項稅額是80萬元,內銷的應納稅額=100-80=20(萬元),外銷適用的是免抵退稅政策,免征出口環節的銷項稅額,即外銷的銷項稅額是0,假設外銷的進項稅額是60。不考慮出口退稅的情況下,甲企業應向稅務機關申報內銷的增值稅20萬元,然后出口業務可以退還增值稅60萬元。但是為了征管方便,直接給甲企業退稅40萬元就可以,甲企業不用先申報納稅再申請退稅,那么內銷原本應該繳納的20萬元由于出口退稅的存在沒有繳納,這20萬元就叫作免抵稅額。

每天努力,就會看到不一樣的自己,加油!

有幫助(7)

答案有問題?

相關答疑

-

2024-03-14

-

2023-12-05

-

2022-04-07

-

2020-09-27

-

2020-09-26

津公網安備12010202000755號

津公網安備12010202000755號