問題來源:

【重點解讀一】新法對視同銷售做了的重要調整

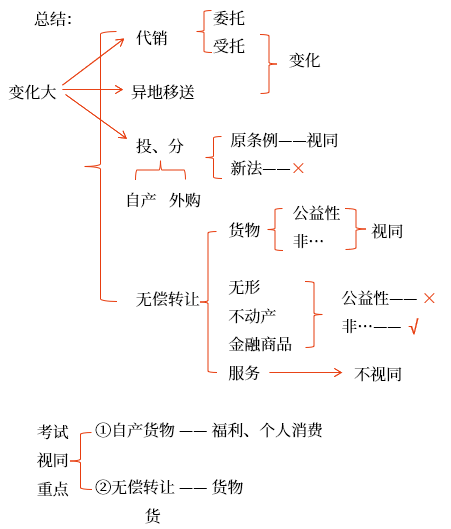

調整一:將視同銷售改稱為視同應稅交易;

調整二:將視同銷售縮減為三條:“代銷” (把握實質重于形式的原則)、“移送” (在于形式上)、“用于非稅項目” (歷史上的營業稅項目)、“投資和分配”都被刪除,并取消了兜底條款。

新法規定的三種視同應稅交易:

(1)單位和個體工商戶將自產或者委托加工的貨物用于集體福利或者個人消費;

(2)單位和個體工商戶無償轉讓貨物;

上述兩條均未包括“自然人”,也未包括“無償提供應稅服務”。

(3)單位和個人無償轉讓無形資產、不動產或者金融商品。

金融商品包括:外匯、有價證券、非貨物期貨,以及基金、信托、理財產品等各類資產管理產品和各種金融衍生品。

新法規定的四種不視同應稅交易的情形:

(1)員工為受雇單位或者雇主提供取得工資、薪金的服務;

(2)收取行政事業性收費、政府性基金;

(3)依照法律規定被征收、征用而取得補償;

(4)取得存款利息收入。

【重點解讀二】

1.對自產和委托加工貨物(未包含“提供服務”),用于集體福利或者個人消費:

結論:視同銷售

某生產企業將自產的冰箱或委托加工收回的冰箱發放給本企業職工作為福利

2.對購買的貨物用于集體福利或個人消費:

①不視同銷售,不需要計算銷項稅額。

②進項稅額不得抵扣。若該貨物是本期購進,不得在本期銷項稅額中抵扣;若是以前購進并已抵扣了進項稅額,則需要作進項稅額轉出。

某飯店將外購的紅酒發放給本企業職工作為福利→不視同銷售,進項稅額不得抵扣。

【重點解讀三】同樣是公益性捐贈:

貨物、無形資產、不動產或者金融商品→視同銷售

服務(除金融商品外)→不再視同銷售

【重點解讀四】 “將自產、委托加工或者購進的貨物作為投資、分配股東或者投資者”,盡管未被列入“視同應稅交易”,但因其會在隨后取得其他經濟利益<作為投資,會取得股權或投資收益>,或減少應給付義務<將實物分配給股東減少了資金分配債務>,本質上就屬于“有償”而非“無償”轉讓貨物,故仍應繳納增值稅。

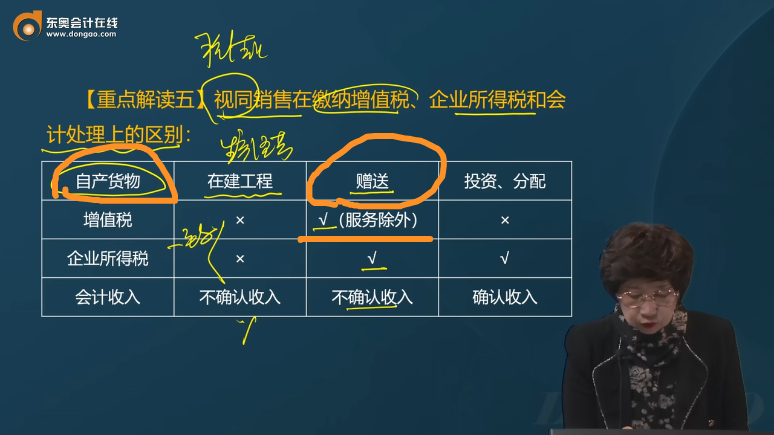

【重點解讀五】視同銷售在繳納增值稅、企業所得稅和會計處理上的區別:

自產貨物 | 在建工程 | 贈送 | 投資、分配 |

增值稅 | × | ?(服務除外) | × |

企業所得稅 | × | ? | ? |

會計收入 | 不確認收入 | 不確認收入 | 確認收入 |

查看完整問題

喬老師

2025-04-03 13:55:04 249人瀏覽

哈嘍!努力學習的小天使:

今年的教材并沒有按照最新的增值稅法做更新,因為最新的增值稅法是在2026.01.01起才會開始實施的~

教材是按照現行增值稅規定收錄的,因此您學習的時候按照教材的內容來掌握學習以應對考試,對于新法的規定簡單了解即可。

對于貨物用于“投資、分配、贈送”,按照現行稅法(教材)規定,是屬于視同銷售行為。按照新《增值稅法》規定,不屬于視同銷售行為,而是屬于“應稅交易”(因為取得了非貨幣性的對價了)。

但不管按現行稅法還是按新《增值稅法》,將貨物用于“投資、分配、贈送”這個行為都是要交增值稅的。

希望可以幫助到您O(∩_∩)O~

有幫助(7)

答案有問題?

相關答疑

-

2025-06-18

-

2025-06-15

-

2025-04-07

-

2025-04-03

-

2025-03-31

津公網安備12010202000755號

津公網安備12010202000755號